Mercato auto Europa: +4,1 a dicembre, +0,9% nel 2024

Periodo di riferimento dei dati: dicembre 2024

• Nell’ultimo mese dell’anno immatricolate 1.091.131 autovetture • Italia sempre fanalino di coda nelle vetture ricaricabili • Urgente rivalutare le multe per le emissioni di CO2 • Necessario stimolare il rinnovo del parco auto

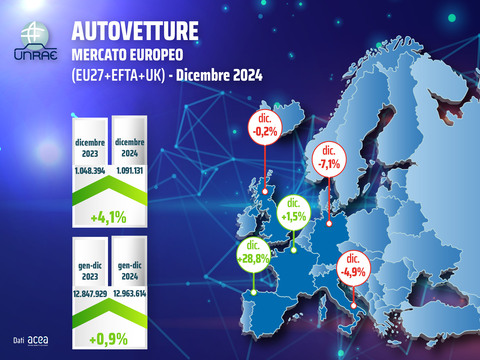

Lo scorso dicembre ha registrato una crescita del 4,1% delle immatricolazioni di autovetture in Europa, con un totale pari a 1.091.131 auto contro le 1.048.394 dello stesso periodo del 2023. L’ultimo mese dell’anno ha portato la crescita del mercato europeo dal +0,6% dei primi 11 mesi al +0,9% finale, chiudendo il 2024 con 12.963.614 unità immatricolate, circa 116.000 in più rispetto alle 12.847.929 del 2023. Si tratta comunque di un volume ancora largamente inferiore ai livelli pre-pandemia (-18,0% sul 2019).

L’analisi dei 5 principali mercati europei (Major Markets) evidenzia risultati eterogenei, con un divario estremamente ampio per il mese di dicembre e più ridotto per l’intero anno:

- Spagna: +28,8% a dicembre e +7,1% sull'intero anno;

- Francia: inversione di tendenza a dicembre con +1,5%, ma in calo del 3,2% nel 2024;

- Regno Unito: stabile a dicembre (-0,2%), ma in crescita del 2,6% nel 2024;

- Italia: -4,9% lo scorso mese, -0,5% nell’intero 2024;

- Germania: -7,1% a dicembre e -1,0% nell’intero anno.

Sia nel mese di dicembre che nel totale annuo, l’Italia si conferma al quarto posto per volumi di mercato totali, ma rimane fanalino di coda in tema di vetture ricaricabili.

Le auto elettriche e ibride plug-in (ECV), nell’ultimo mese dell’anno infatti rappresentano solo l’8,9% delle immatricolazioni complessive (BEV 5,5% e PHEV 3,4%), un dato ben lontano da:

- Regno Unito: 40,0% (BEV 31,0% e PHEV 9,0%);

- Francia: 29,6% (BEV 16,1% e PHEV 13,5%);

- Germania: 23,4% (BEV 14,9% e PHEV 8,5%);

- Spagna: 14,4% supportate dagli incentivi (BEV 8,4% e PHEV 6,0%).

Il dato italiano è largamente inferiore anche rispetto al dato europeo complessivo di dicembre, con le ECV al 27,1% di share: BEV al 18,8% (-0,9 p.p.) e PHEV al 8,3% (-0,1 p.p.).

Nei 12 mesi, le ECV in Italia raggiungono solo il 7,5% del mercato (BEV 4,2% e PHEV 3,3%), ben al di sotto di:

- Regno Unito: 28,2% (BEV 19,6% e PHEV 8,6%);

- Francia: 25,4% (BEV 16,9% e PHEV 8,5%);

- Germania: 20,3% (BEV 13,5% e PHEV 6,8%);

- Spagna: 11,4% (BEV 5,6% e PHEV 5,8%).

Notevole anche sul totale annuo la distanza dell’Italia dall’Europa nel suo insieme, dove la quota di mercato complessiva delle ECV si attesta al 22,7%, con le BEV al 15,4% (-0,3 p.p.) e le PHEV al 7,3% (-0,4 p.p.).

La Commissione Europea ha comunicato per il 30 gennaio 2025 l’avvio di un “Dialogo strategico sul futuro dell’industria automotive europea”. L’obiettivo è “definire e attuare misure concrete per rafforzare la competitività del settore e affrontare le sfide della transizione ecologica”.

In tale contesto, l’ACEA ha annunciato la presentazione di una serie di proposte alla UE che includono:

- l’armonizzazione degli incentivi per le auto elettriche nei 27 Paesi membri;

- una revisione delle sanzioni ai produttori di auto, per il mancato rispetto degli standard di emissione di CO2;

- la richiesta di stabilità normativa per favorire gli investimenti dei costruttori e scelte consapevoli da parte dei consumatori.

Secondo il Direttore Generale di UNRAE, Andrea Cardinali: “È ormai intollerabile che l’Italia continui a navigare in ritardo rispetto all’Europa nella transizione verso la mobilità a zero o bassissime emissioni. Servono politiche chiare e stabili, che orientino i clienti e consentano agli operatori automobilistici di pianificare gli investimenti senza incertezze. Inoltre, è indispensabile rivalutare regole e parametri per le multe della UE ai Costruttori per il superamento dei limiti di CO2 in vigore dal 2025 che rischiano solamente di indebolire ulteriormente un’industria già fragile, di arrestare gli investimenti e di deprimere ulteriormente il mercato. Su questo tema la Commissione Europea, dopo una prolungata irremovibilità, ha iniziato a parlare con voci discordanti. E’ urgente passare dalle parole ai fatti con cristallina chiarezza”.

“Secondo le dichiarazioni del Vicepresidente UE Séjourné” - aggiunge Cardinali - all’interno del “Clean Industrial Deal che la Commissione presenterà il 26 febbraio, dovrebbero essere inserite “soluzioni di emergenza per il comparto automotive” con l’obiettivo di “stimolare la domanda di auto pulite”, fra le altre cose “con una strategia legata alle flotte professionali”.

Riguardo alle proposte strategiche per l’Italia, che UNRAE ribadirà al prossimo Tavolo Automotive convocato dal Ministro Urso, Cardinali aggiunge: “l’UNRAE insiste da tempo sulla necessità di istituire un piano pluriennale di sostegno alla domanda di veicoli a zero o bassissime emissioni e di intervenire sul regime fiscale delle auto aziendali, inadeguato e penalizzante. È altrettanto cruciale accelerare lo sviluppo delle infrastrutture di ricarica e intervenire sui costi dell’energia perché la transizione possa finalmente decollare”.

Francia – Autovetture in leggero aumento a dicembre (+1,5%) ma 2024 in perdita (-3,2%)

Inversione di tendenza in Francia nell’ultimo mese dell’anno per il mercato delle autovetture nuove che registra un segno più (+1,5%) grazie alle 183.662 ma con la chiusura dell’anno che cala del 3,2% con 1.718.412 unità contro le 1.774.722 del 2023. Per quanto concerne le alimentazioni, le vendite di BEV a dicembre calano del 20,7% e perdono 4,5 p.p. fermandosi al 16,1% di quota a fronte di un incremento delle PHEV (+44,9%) che invece recuperano 4,1 p.p. e si attestano al 13,5% di share con le ECV (-0,1%) complessivamente al 29,6% contro il 30,1% di dicembre 2023. Le HEV nel mese incrementano i propri volumi del 43,2% e passano dal 26,6% al 37,5% di quota. Nel totale anno segno negativo (-5,2%) e una quota del 25,4% per le ECV che perdono mezzo punto percentuale a causa del -10,2% delle PHEV (all’8,5% di share) e del -2,6% delle BEV (al 16,9% di quota). Le HEV, infine, nei 12 mesi registrano un incremento del 36,2% dei volumi e guadagnano 9,9 p.p. archiviando un 34,3% di rappresentatività. Le emissioni medie di CO2 segnano a dicembre 88,9 g/Km contro 92,1 g/Km del dicembre 2023.

Germania – Vendite auto in calo dell’1,0% nel 2024

Le immatricolazioni di autovetture nuove in Germania sono state a dicembre 224.721, il 7,1% in meno delle 241.883 di dicembre 2023, con un totale anno 2024 di 2.817.331, (-1,0% rispetto alle 2.844.609 del 2023). Per i canali di vendita si segnala che nel mese il 67,7% è rappresentato dalle persone giuridiche, a fronte del 32,3% dei privati mentre nell’intero anno le persone giuridiche rappresentano il 67,6% e quelle fisiche il 32,4%. Sul fronte delle alimentazioni, da rilevare per il mese di dicembre la pesante caduta delle BEV, che perdono il 38,6% e passano dal 22,6% al 14,9% di quota, a differenza delle PHEV che guadagnano il 6,8% dei volumi e 1,1 p.p, attestandosi all’8,5% di share. Le ECV, quindi, nel complesso perdono il 27,4% delle immatricolazioni e 6,6 p.p., arrestandosi su una quota del 23,4%. Nel cumulato si evince il calo del 27,4% delle BEV, ora al 13,5% di quota (-4,9 p.p.) a fronte di un incremento del 9,2% delle PHEV che si attestano al 6,8% di share (+0,6 p.p.) e portano le ECV a un calo complessivo del 18,2% e a una quota che scende al 20,3% (-4,3 p.p.). Le HEV, infine, a dicembre crescono del 26,7% (+8,4 p.p.) mentre nel cumulato l’incremento è del 13,7% e la rappresentatività del 26,8%. Le emissioni medie di CO2 a dicembre archiviano 115,1 g/Km, con un incremento dell’11,3% mentre per il totale anno 2024 segnano 119,8 g/Km.

Regno Unito – 1.952.778 autovetture nuove vendute nel 2024 (+2,6%)

Le immatricolazioni di autovetture nel Regno Unito sono state 1.952.778 nell’intero anno 2024, in crescita del 2,6% rispetto alle 1.903.054 registrate nel 2023. Il mese di dicembre, infatti, ha chiuso a 140.786 unità, stabile (-0,2%) rispetto alle 141.092 unità di un anno fa. A dicembre le BEV (+56,8%) guadagnano 11,3 p.p. e registrano un 31,0% di share che porta il totale anno al +21,4% e una quota del 19,6% (con il record annuale dei volumi), contro il 16,5% dello scorso dicembre. Le PHEV, invece, crescono del 4,6% con un aumento di 0,4 p.p. attestandosi al 9,0%. Il totale ECV, dunque, registra a dicembre una crescita del 40,9% e un aumento in rappresentatività di 11,6 p.p. (al 40,0%) mentre nei 12 mesi l’aumento è del 20,4% con un guadagno di 4,1 p.p. e una share del 28,1%.

Le HEV, infine, a dicembre (+10,6%) registrano il 32,9% di quota, mentre nel cumulato (+14,8%) segnano una share del 35,3%, +3,7 p.p. sul 2023. Sul fronte dei canali, invece, chiudono il 2024 in positivo solo le flotte (+11,8%) al 59,6% a fronte dei cali di privati (-8,7%) e società (-3,1%), che segnano rispettivamente il 38,2% e 2,2% di share. A dicembre, invece, privati in calo dell’1,7% (al 31,5% di quota), flotte +0,2% (65,9% di share) e società in aumento del 9,6% (al 2,6%).

Spagna – Dopo 4 anni consecutivi, il 2024 chiude con oltre un milione di auto nuove (+7,1%)

Le vendite di auto nuove in Spagna registrano per il 2024 un totale di 1.016.885 unità, il 7,1% in più dell’anno precedente che si era chiuso con 949.362 immatricolazioni. Il mese di dicembre ha contribuito al risultato con un incremento del 28,8% e 105.346 unità contro le 81.772 dello scorso anno. Sul fronte dei canali, dicembre chiude con il segno positivo per privati (+27,8%), le società (11,7%) e il noleggio (+119,4%), mentre nell’intero 2024 si segnala la flessione del 5,1% delle società a fronte del +8,9% dei privati e del +36,8% del noleggio. Le BEV a dicembre sono cresciute del 49,6%, arrivando all’8,4% di share (+1,2 p.p.) a fronte di una flessione delle PHEV (-2 p.p.) che calano del 3,7%, con le ECV che, quindi, nel mese perdono 0,8 p.p. Le HEV (+61,8%), invece, guadagnano 8,7 p.p. e archiviano a dicembre il 42,9% di share. Nel cumulato, invece, BEV in aumento a doppia cifra (+11,2%) ma quota che resta stabile (+0,2 p.p.) al 5,6%, a fronte di un generale calo delle PHEV (-5,8%) nell’intero anno. Le ECV (+1,9%) chiudono all’11,4% di rappresentatività contro il 12,0% di un anno fa. Le emissioni medie di CO2 a dicembre sono state 112,3 g/Km, lo 0,4% in meno dello stesso mese 2023, con un totale anno a 116,4 g/Km (-0,5%).

TAG: immatricolazioni, autovetture, vendite, auto, Europa, Germania, Francia, Spagna, UK, Italia, 2024, dicembre

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)