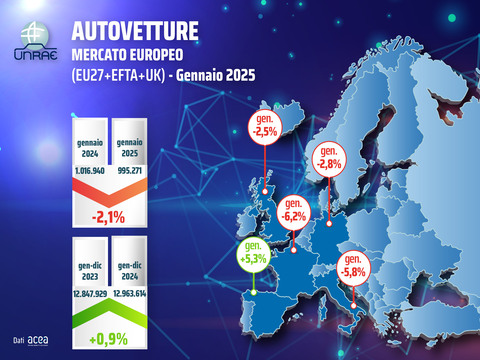

Mercato auto Europa: a gennaio -2,1%

Periodo di riferimento dei dati: gennaio 2025

• Nel primo mese dell’anno immatricolate 995.271 autovetture, 230.931 meno del 2019 • Italia sempre ultima fra i Major Markets per autovetture “con la spina” • Attesa per il “Piano di Azione” della Commissione Europea • Urgente riconsiderare le multe alle Case costruttrici per le emissioni di CO2

Il mercato europeo delle autovetture apre il 2025 con un calo del 2,1% rispetto a gennaio 2024, registrando 995.271 immatricolazioni, 21.669 unità in meno rispetto alle 1.016.940 dell’anno precedente. Ma il calo rispetto al 2019 è del -18,8%: 230.931 unità in meno in un solo mese.

L’andamento dei cinque principali mercati europei (Major Markets) vede la Spagna unico Paese in crescita, con un +5,3% di incremento: le performance negative di Regno Unito (-2,5%) e Germania (-2,8%) sono piuttosto allineate, mentre fanno decisamente peggio Italia (-5,8%) e Francia (-6,2%).

Come volumi totali, l’Italia conferma la terza posizione che occupava a gennaio 2024, poi persa durante l’anno scorso.

Quanto alle vetture ricaricabili, l’Italia continua a rimanere cronicamente il fanalino di coda fra i grandi mercati, con un divario significativo rispetto agli altri:

- Regno Unito: 30,3% (BEV 21,3%, PHEV 9,0%);

- Germania: 25,1% (BEV 16,6%, PHEV 8,5%);

- Francia: 21,6% (BEV 17,4%, PHEV 4,2%);

- Spagna: 14,1% (BEV 6,9%, PHEV 7,2%);

- Italia: 8,6% (BEV 5,0%, PHEV 3,6%).

Nel totale EU27+UK+EFTA, le auto ECV rappresentano il 24,3% del mercato, di cui il 16,7% BEV (+4,8 punti percentuali rispetto a gennaio 2024) e il 7,6% PHEV (-0,3 punti percentuali). Complessivamente, quasi il triplo della quota di mercato italiana.

Andrea Cardinali, Direttore Generale di UNRAE, sottolinea che “Nel settore vi è grande attesa per il ’Piano d’Azione’ che dovrebbe essere presentato dalla Commissione Europea il prossimo 5 marzo, come risultato del ‘Dialogo strategico sul futuro dell’industria automotive europea’, avviato lo scorso 30 gennaio. Questo piano – continua Cardinali - dovrà fornire misure concrete per rendere il settore maggiormente competitivo e affrontare con efficacia la transizione verso la decarbonizzazione, coinvolgendo tutti gli stakeholder dell’ecosistema”.

“Il ‘Clean Industrial Deal’ che verrà presentato dalla Commissione domani 26 febbraio – prosegue il Direttore – non conterrà invece alcuna misura per il settore auto, contrariamente a quanto anticipato a metà gennaio dal Vicepresidente Esecutivo Stéphane Séjourné, che aveva assicurato entro 40 giorni «soluzioni efficaci con l’obiettivo di stimolare la domanda di auto pulite, fra le altre cose con una strategia legata al rinnovo delle flotte aziendali»”.

Tra le priorità individuate, l’Associazione europea dei Costruttori ACEA, e con essa anche l’UNRAE, continua a chiedere con urgenza una revisione del sistema delle sanzioni per lo sforamento dei target di emissioni di CO2.

“Apprezziamo – sottolinea Cardinali - la disponibilità della Commissione a introdurre margini di flessibilità sulle sanzioni ai Costruttori, in considerazione della ancora bassa diffusione dei veicoli elettrici e delle inadeguatezze nei fattori abilitanti. Inoltre, è un dato positivo che si stia valutando la possibilità di introdurre incentivi paneuropei per sostenere la transizione ecologica, anziché affidarsi a misure nazionali frammentarie, scoordinate e di portata limitata. Essenziale, però, è che queste decisioni siano prese tempestivamente e con grande chiarezza, onde evitare ulteriori turbative del mercato. A tal fine, UNRAE auspica vivamente che esse siano già previste nel ‘Piano d’Azione’ di imminente presentazione”.

Il ‘Dialogo Strategico per l’Automotive’ fa parte del c.d. ‘Competitiveness Compass’, strumento strategico per rafforzare in vari settori la competitività dell’UE nei prossimi 5 anni. Questo documento, ispirato al Rapporto Draghi sulla Competitività Europea, è articolato in 47 iniziative chiave, con le relative tempistiche, raccolte in 3 pilastri (‘Colmare il divario nell’innovazione’, ‘Conciliare competitività e decarbonizzazione’, ‘Ridurre le dipendenze dal resto del mondo’), oltre ad un quarto pilastro di azioni abilitanti. Il documento, insieme al piano d’azione per l’industria automobilistica, include fra l’altro il Clean Industrial Deal, l'European Innovation Act e il Circular Economy Act.

A livello nazionale, Cardinali fa presente che al Tavolo Automotive, convocato il prossimo 11 marzo dal MIMIT, “l’UNRAE ribadirà la necessità di istituire un piano pluriennale di sostegno alla domanda di veicoli a zero o bassissime emissioni, di accelerare lo sviluppo delle infrastrutture di ricarica e di rifornimento dell’idrogeno, e di intervenire finalmente sul regime fiscale delle auto aziendali, inadeguato e penalizzante rispetto al resto d’Europa”.

Francia – L’anno inizia con lo stesso trend del 2024: gennaio -6,2%

Le immatricolazioni di autovetture nuove in Francia a gennaio 2025 registrano un calo del 6,2% con 114.673 unità contro le 122.285 di gennaio 2024. Sul fronte delle alimentazioni, da segnalare il calo a doppia cifra delle ECV, che nel complesso perdono il 18,9% e passano da una quota del 25,0% al 21,6%: nel dettaglio, le BEV calano dello 0,5% e guadagnano 1 p.p. archiviando il 17,4%, mentre le PHEV perdono 4,4 p.p. e scendono al 4,2% di share. Le HEV, invece, guadagnano il 52,2% dei volumi e oltre 17 p.p., attestandosi al 44,9% di quota. Le emissioni medie di CO2 a gennaio 2025 segnano 93,7 g/Km contro 93,9 g/Km di un anno fa.

Germania – Gennaio -2,8%, ma 1/4 del mercato alle ECV

In Germania il mercato delle autovetture nuove evidenzia in apertura d’anno un segno negativo: con 207.640 unità, infatti, le immatricolazioni chiudono in calo del 2,8%. Gli acquisti delle persone fisiche a gennaio sono il 33,0% contro il 63,9% delle persone giuridiche. Sul fronte delle alimentazioni da sottolineare il generalizzato trend positivo: ottima performance per le ECV che crescono del 41,6% e arrivano a coprire 1/4 del mercato totale grazie al +53,5% delle BEV, in crescita di oltre 6 p.p. (ora al 16,6% di quota) e alle PHEV che aumentano i propri volumi del 23,1% e si attestano all’8,5% di rappresentatività. Le HEV, anch’esse con il segno positivo (+13,7%) a gennaio 2025 archiviano il 28,5% di share. Le emissioni medie di CO2 a gennaio calano del 9,5% rispetto a gennaio 2024 e archiviano 113,6 g/Km.

Regno Unito – Quarto mese consecutivo di calo, 2025 stimato a 1.950.000 auto (-0,2%)

A causa della bassa fiducia dei consumatori e delle complesse condizioni economiche, le vendite di auto nuove nel Regno Unito a gennaio si contraggono del 2,5: 139.345 unità contro 142.876 dell’anno precedente. L’unico canale in positivo è quello delle società che segna una crescita del 2,4% e una quota all’1,7%, a fronte di un calo delle flotte (-3,7%) ora al 62,4% e dei privati (-0,5%), al 35,9% di share. Per le alimentazioni, segno più per ECV (+28,4%) al 30,3% di share, grazie al 21,3% di quota delle BEV (che crescono del 41,6%) e al 9,0% di rappresentatività delle PHEV (che incrementano i propri volumi del 5,5%). Le HEV in gennaio salgono al 37,2% (+4,0 p.p.), in crescita in volume del 9,2%. Nonostante l’incremento di gennaio, il mercato BEV resta lontano dal 28% di quota richiesto dal Governo per il 2025. Investimenti significativi da parte delle Case hanno incoraggiato il passaggio ad alimentazioni a basso impatto ma alcuni consumatori rimangono reticenti in attesa di iniziative dal Governo. Secondo la SMMT il 2025 dovrebbe chiudere in lieve calo rispetto al 2024 con 1.950.000 di auto nuove (-0,2%), con le BEV al 23,7% di quota. Nel 2026, invece, le BEV sono attese al 28,3% contro un obiettivo del 33,0%.

Spagna – Buon inizio d’anno: immatricolazioni in crescita del 5,3%

Il 2025 apre con 72.322 immatricolazioni di autovetture nuove, il 5,3% in più delle 68.689 di gennaio 2024, grazie alle vendite che si sono accumulate da dicembre e concluse in questo mese. Dall’analisi per canale di vendita, chiudono in positivo sia i privati (+12,3%) che le società (+2,1%) a fronte di un decremento a doppia cifra del noleggio (-15,4%) che si prepara alle festività di Pasqua. Per le alimentazioni, ECV in crescita del 28,9% con una quota che passa dall’11,6% al 14,1% grazie al +48,5% di crescita delle BEV (ora al 6,9% di share) e al +14,5% delle PHEV che si attestano al 7,2% di rappresentatività (+0,5 p.p.). Le HEV, infine, guadagnano 6,7 punti grazie alla crescita del 23,5% e archiviano il 45,2% di quota. Le emissioni medie di CO2 di gennaio calano del 3,5% rispetto a un anno fa e archiviano 112,2 g/Km.

TAG: Europa, auto, vendite, autovetture, immatricolazioni, Germania, Francia, Spagna, UK, Italia, 2025, gennaio

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

01setComunicato stampa mercato auto Italia

-

24setComunicato stampa mercato Europa

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)