Mercato auto Europa, il 2026 parte con una flessione: -3,5%

Periodo di riferimento dei dati: gennaio 2026

• L’Italia a gennaio con il +6,2% segna il risultato migliore tra i cinque principali paesi • Quota BEV: Italia sempre ultima con il 6,6%, rispetto a una media europea che si attesta intorno al 19,7% • Passi avanti della Commissione Europea per quanto concerne il processo di decarbonizzazione

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Gennaio 2026 e infografica_699d9809eddde.pdf

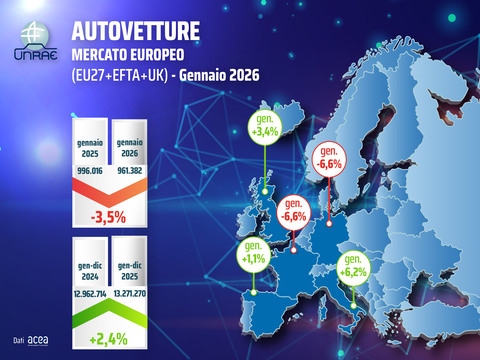

Il mercato europeo delle autovetture inaugura il 2026 con un andamento in flessione: le nuove immatricolazioni si attestano a 961.382 unità, registrando una contrazione del 3,5% rispetto alle 996.016 del corrispondente mese del 2025. Il confronto con i livelli pre-pandemia rimane tuttavia impietoso, con un divario del 21,6% rispetto a gennaio 2019.

Nel panorama dei principali mercati europei, la Germania e la Francia accusano entrambe una perdita del 6,6%, mentre la Spagna mostra una crescita contenuta dell’1,1% e il Regno Unito avanza del 3,4%. Spicca la performance dell’Italia, che con un incremento del 6,2% si aggiudica il miglior risultato tra i grandi mercati del continente, confermando la terza posizione nella classifica europea già conquistata nel gennaio del 2025.

Nonostante il risultato positivo nelle immatricolazioni complessive, l’Italia si conferma fanalino di coda tra i grandi mercati europei per quanto riguarda la penetrazione delle vetture ricaricabili (ECV), che nel mese si ferma al 14,8% del totale. Di questa quota, le auto elettriche pure (BEV) coprono il 6,6%, un dato che riflette il rientro degli acquisti incentivati verso livelli maggiormente coerenti con la domanda strutturale del mercato, e le ibride plug-in (PHEV) l’8,2%.

Il distacco rispetto agli altri grandi mercati rimane notevole: Regno Unito in testa tra i Major Markets con una quota ECV del 33,5% (BEV 20,6%, PHEV 12,9%). Seguono a breve distanza la Germania con una quota del 33,2% (BEV 22,0% e PHEV 11,2%) e la Francia con il 32,8% (BEV 28,3%, PHEV 4,5%). Più distaccata la Spagna che raggiunge una quota del 20,9% (BEV 8,9%, PHEV 12,0%). A livello aggregato europeo, i veicoli ricaricabili coprono il 30,1% del mercato, con le BEV al 19,7% (+3 punti percentuali rispetto allo stesso mese del 2025) e le PHEV al 10,4% (+2,8 punti percentuali).

Per quanto riguarda l’Italia, lo scorso 18 febbraio UNRAE ha partecipato all'audizione parlamentare sul c.d. “Pacchetto Automotive” dell’Unione Europea, portando il proprio contributo sugli elementi positivi contenuti nella proposta. I vertici dell’Associazione si sono soffermati sugli aspetti ancora critici e sulle misure urgenti da adottare per scongiurare il rischio che l’Italia si riduca a un mercato marginale in questa delicata fase di transizione.

Il Direttore Generale di UNRAE, Andrea Cardinali dichiara: “Accogliamo con favore alcuni passi in avanti della proposta della Commissione europea: l’anticipo della revisione dei Regolamenti, la distinzione tra i target per le autovetture e quelli per i veicoli commerciali, un approccio più pragmatico sull’obiettivo 2035 – portato da -100% a -90% – il calcolo della conformità su base triennale nel periodo 2030-2032, la strategia 'Battery Booster' da 1,8 miliardi di euro e una rinnovata attenzione alle flotte aziendali”.

Tuttavia, la traiettoria delineata dalla proposta deve trovare ancora una fase di consolidamento. L’obiettivo della decarbonizzazione è condiviso, ma la sostenibilità economica e industriale del percorso è ancora da costruire. Tra i principali ostacoli figurano: un iter legislativo ancora lungo che potrebbe penalizzare gli investimenti e la pianificazione strategica delle imprese, il ruolo marginale riconosciuto ai carburanti rinnovabili e i target sulle emissioni delle flotte non calibrati sulle specificità del mercato italiano. Anche l’assenza di un fondo europeo strutturale a sostegno della domanda, la mancanza di un coordinamento fiscale a livello UE e l’insufficienza di interventi concreti sulle infrastrutture di ricarica, rappresentano oggi un vulnus per il mercato.

Con riferimento specifico alla proposta sul “Made in Europe”, secondo l’ultima bozza dell’Industrial Accelerator Act anticipata dal Financial Times, Bruxelles starebbe per varare l’introduzione di una soglia minima di componenti prodotti nell’Unione Europea per consentire ai veicoli elettrici di accedere agli incentivi pubblici. La proposta, che dovrebbe essere presentata ufficialmente dalla Commissione il 25 febbraio, prevede che le nuove automobili elettriche, ibride e a idrogeno beneficiarie di sussidi statali siano assemblate nel territorio dell’Unione e contengano almeno il 70% di componenti realizzati all’interno del blocco europeo – escluse le batterie – calcolato in base al valore. Una misura protezionistica che - secondo l’UNRAE – rischia di generare importanti effetti indesiderati.

Tornando all’Italia, tra le tematiche del settore da risolvere con maggior urgenza, certamente quello della fiscalità aziendale. Sull’argomento, il Direttore Generale di UNRAE Andrea Cardinali afferma: “UNRAE sostiene ormai da anni che l’attuale regime fiscale delle auto aziendali rappresenta uno dei principali ostacoli della transizione ecologica. Se fosse meno penalizzante, le flotte contribuirebbero ad accelerare la diffusione delle tecnologie pulite e rinnoverebbero il proprio parco con maggiore frequenza, generando un usato “giovane” e accessibile. Se non si procede a una riforma della fiscalità in chiave green – intervenendo su detraibilità dell’IVA, deducibilità dei costi e periodo di ammortamento – l’Italia non sarà in grado di centrare i target europei, rischiando seriamente di trasformarsi in un mercato di serie B”.

Francia – Il 2026 inizia con una flessione delle vendite: -6,6%

Così come la chiusura del 2025, l’anno 2026 della Francia si apre con un calo. Le immatricolazioni di autovetture, infatti, registrano un -6,6%, con 107.157 unità contro le 114.673 di un anno fa (e ben il 30,9% in meno del 2019). Sul fronte delle alimentazioni, da segnalare il forte incremento delle ECV, che crescono del 41,8% e raggiugono il 32,8% di share (vs il 21,6% di un anno fa), originato dal +52,1% delle BEV (al 28,3% di quota) e dal -0,6% delle PHEV (al 4,5%). Le HEV, infine, stabili (+0,1%) guadagnano 3,2 p.p. attestandosi al 48,1%. Le emissioni medie di CO2 a gennaio archiviano 81,9 g/Km un verso 88,9 g/Km di un anno fa.

Germania – A gennaio le vendite di auto nuove registrano un primo calo: -6,6%

La Germania inverte il trend del 2025 e inizia il 2026 con una flessione del 6,6%. Le autovetture nuove immatricolate a gennaio sono state 193.981 verso le 207.640 di gennaio 2025 ma ancora il 27,0% in meno del periodo pre-pandemia. Dall’analisi dei canali di vendita, si evince una crescita del 2,1% delle immatricolazioni a persone giuridiche, che raggiungono il 69,8% di quota, a fronte del calo del 14,4% delle persone fisiche, che si attestano al 30,2% di share. Sul fronte delle alimentazioni, da segnalare l’incremento del 23,5% delle ECV, grazie al +23,8% delle BEV e al +23,0% delle PHEV (rispettivamente al 22,0% e 11,2% di quota). Le HEV, invece, perdono l’1,8% e si attestano su una rappresentatività del 30,0%.

Regno Unito –Mercato in crescita a gennaio, per il 2026 stimate 2.048.000 auto (+1,4%)

Nel Regno Unito il 2026 segue la tendenza con cui si è chiuso il 2025: con 144.127 vendite, infatti, il mercato dell’auto cresce del 3,4% rispetto alle 139.345 di un anno fa ma sempre in calo del 10,5% rispetto al 2019. Sul fronte dei canali di vendita, da segnalare la crescita delle flotte dell’1,6%, che scendono al 61,2% di share, restano pressoché stabili in quota al 36,4% (+0,4 p.p.) i privati, grazie a un +4,5% di crescita, mentre segnano un incremento del 46,5% le società che passano dall’1,7% al 2,4%. Per quanto riguarda le alimentazioni, da sottolineare l’ottimo risultato delle ECV (+14,3%) originato prevalentemente dalle PHEV, che crescono del 47,8% e passano dal 9,0% al 12,9% di share, a fronte di una rappresentatività delle BEV al 20,6% (la più bassa da aprile 2025), che rimangono in linea con i risultati dello scorso anno (+0,1%). Le HEV, infine, aumentano in volume del 7,4% e guadagnano 1,4 p.p. archiviando il 38,6% di share. Complessivamente, quindi, le BEV crescono leggermente in volume ma rispetto allo scorso anno perdono quota (-0,7 p.p.). Per il 2026 la SMMT (associazione di categoria locale) prevede un incremento dell’1,4% del mercato a 2.048.000 e una quota delle BEV attesa in aumento del 28,5%.

Spagna – Mercato stabile a gennaio (+1,1): BEV e PHEV (+48,3%) coprono 1/5 delle vendite

Iniziato in linea con i risultati del 2025, gennaio 2026 archivia una crescita dell’1,1% con 73.103 veicoli, contro i 72.334 di gennaio 2025 (in calo del 21,8% rispetto al 2019). Dal dettaglio dei canali di vendita, si evince un segno positivo per il noleggio, che registra un +63,5% a fronte del -6,4% dei privati e del -2,4% delle società. Dal punto di vista delle alimentazioni, da segnalare l’ottima performance delle PHEV, che incrementano i propri volumi del 66,7%, passando dal 7,2% al 12,0%, e delle BEV, che guadagnano il 29,1% e archiviano l’8,9% di share (+2,0 p.p.). Le HEV, infine, crescono del 9,0% in volumi e passano da una quota del 45,2% di un anno fa al 48,7% attuale. Le emissioni medie di CO2 scendono dell’8,1% rispetto ad un anno fa, attestandosi a 103,1 g/Km.

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, vendite, auto, gennaio, 2026

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)