Immatricolazioni vetture in Europa: settembre recupera il 10,7% rispetto al 2024 (+6,0% sul 2023)

Periodo di riferimento dei dati: settembre 2025 / ottobre 2025

• Ma è ancora sotto rispetto al 2019 (-3,8%) • BEV: in Italia la quota resta molto lontana dall’Europa (5,7% contro il 22,8% degli altri Paesi europei) • UNRAE: “Servono misure strutturali per accelerare la transizione”

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Settembre 2025 e infografica_6900c729a0c5a.pdf

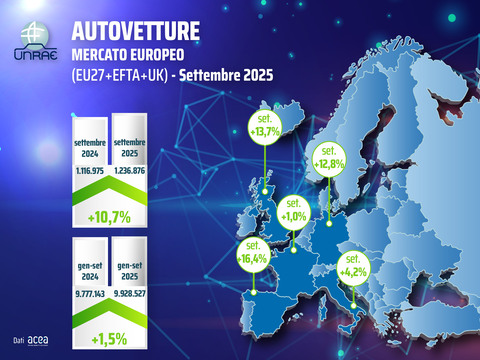

Il mercato autovetture europeo registra a settembre una crescita significativa con 1.236.876 immatricolazioni, corrispondente a un incremento del 10,7% rispetto alle 1.116.975 unità dello stesso mese del 2024, che però a sua volta aveva perso il 4,2% rispetto a settembre 2023. Il cumulato dei primi nove mesi dell’anno si attesta a 9.928.527 unità, in aumento dell’1,5% rispetto alle 9.777.143 immatricolazioni di gennaio-settembre 2024. Nonostante il recupero, i volumi rimangono ancora inferiori ai livelli pre-pandemia: -3,8% nel mese di settembre e -18,1% in gennaio-settembre.

Tutti e cinque i principali mercati europei chiudono il mese di settembre in crescita, con entità differenti. La Spagna guida l’espansione con un +16,4% nel mese e +14,8% nel cumulato gennaio-settembre, il Regno Unito avanza del 13,7% nel mese e del 4,2% nei nove mesi, la Germania cresce del 12,8% a settembre ma flette dello 0,3% nel cumulato, l’Italia aumenta del 4,2% nel mese ma cala del 2,9% nel progressivo, mentre la Francia registra un modesto +1,0% a settembre ma perde il 6,3% nei nove mesi.

Questa dinamica consolida per l’Italia la quarta posizione tra i major market sia nel mese di settembre sia nei 9 mesi.

Sul fronte delle vetture ricaricabili (ECV, somma di BEV e PHEV), l’Italia continua a mostrare un ritardo cronico rispetto agli altri grandi mercati europei.

Nel mese di settembre, il nostro Paese si conferma ultimo tra i cinque maggiori mercati, con una quota ECV pari al 14,1%: 5,7% auto elettriche pure (BEV) e 8,4% ibride plug-in (PHEV), mantenendo così un divario considerevole dalla Germania che raggiunge il 31,1% con il 19,3% di elettrici puri e l’11,8% di plug-in, dal Regno Unito al 35,5%, con il 23,3% e il 12,2% rispettivamente, dalla Francia al 28,9% con il 22,4% e il 6,5%, e dalla Spagna al 24,1% con l’11,9% e il 12,2%.

Nel complesso del mercato europeo, le vetture ricaricabili a settembre coprono il 31,7% del totale: BEV al 21,0% (+1,9 punti percentuali) e PHEV al 10,7% (+3,4 punti percentuali).

Il quadro non cambia guardando al cumulato gennaio-settembre. L’Italia resta ultima tra i major market con una quota ECV dell’11,1%, suddivisa tra il 5,2% di BEV e il 5,9% di PHEV e ben distante dal Regno Unito con ECV al 33,0% (BEV al 22,1% e PHEV al 10,9%), dalla Germania con ECV al 28,4% (BEV al 18,1% e PHEV al 10,3%), dalla Francia con ECV al 24,3%, (BEV al 18,2% e PHEV al 6,1%) e dalla Spagna con ECV al 18,5% (BEV all’8,4% e PHEV al 10,1%).

Nel totale del mercato europeo le vetture ricaricabili raggiungono il 27,4% di quota nel cumulato gennaio-settembre, con le BEV al 18,1% (+3,4 punti percentuali) e le PHEV al 9,3% (+2,2 punti percentuali).

A due mesi dalla chiusura del 2025, UNRAE sottolinea l’urgenza che, a beneficio di produttori e consumatori, dalla UE arrivino al più presto indicazioni normative chiare e definitive, evitando interpretazioni divergenti in una fase così delicata della transizione industriale e ambientale.

“Sul fronte italiano” - dichiara il Direttore Generale di UNRAE, Andrea Cardinali - “lo scorso 22 ottobre sono finalmente partiti gli incentivi MASE per l’acquisto di veicoli elettrici, anche se al momento in cui parlo non è ancora possibile procedere con la validazione dei voucher. In poco più di 24 ore, privati e microimprese hanno esaurito l’intero fondo da 597 milioni di euro. Ora vedremo se i circa 55.700 voucher generati si trasformeranno tutti in ordini: gli acquirenti hanno 30 giorni di tempo per sottoscrivere il contratto di acquisto, altrimenti la prenotazione decade e le risorse tornano disponibili. Questo meccanismo ‘a intermittenza’ è ormai un copione noto: lunghi mesi di attesa, poi una fiammata improvvisa che brucia i fondi in poche ore e, subito dopo, il rischio di una nuova fase di stallo del mercato. D’altra parte - conclude Cardinali - la rapidità con cui le risorse sono andate esaurite conferma che l’interesse verso la mobilità elettrica esiste. Per trasformare questo interesse in domanda stabile e prevedibile servono incentivi strutturali, una politica industriale di lungo periodo costruita insieme alle associazioni di settore e – tema per noi imprescindibile – una revisione urgente della fiscalità delle auto aziendali.”

Da diversi anni, infatti, UNRAE ribadisce che un elemento fondamentale per abilitare la mobilità a zero emissioni consiste nella revisione in chiave “green” del trattamento fiscale delle automobili aziendali attraverso interventi su detraibilità dell’IVA, deducibilità dei costi, e tempi di ammortamento: la Delega Fiscale - recentemente prorogata al 31 dicembre 2026 - rappresenta un'opportunità da non perdere per agire in questa direzione.

La distanza dell’Italia dalla media degli altri Paesi per quanto riguarda la quota di auto elettriche pure è insostenibile: c’è un fattore 4,0 fra il nostro 5,7% e il 22,8% del resto d’Europa.

Come ribadito ripetutamente dall’Associazione, le altre priorità sulle quali intervenire per accelerare la transizione energetica riguardano lo sviluppo capillare dell'infrastruttura di ricarica elettrica e la riduzione dei costi di ricarica per renderli più accessibili. Su quest’ultimo aspetto risultano particolarmente istruttivi i risultati dell’Osservatorio Adiconsum - TariffEV. Le rilevazioni di settembre evidenziano che in Italia i prezzi medi della ricarica pubblica - come riporta testualmente il bollettino - “non mostrano segni di diminuzione, rimangono superiori rispetto a quelli di altri Paesi europei e sono totalmente scollegati rispetto al prezzo unico dell'energia all'ingrosso”, confermando che il problema non riguarda solo il costo dell’energia all’origine ma anche il mercato delle ricariche.

L’Osservatorio sottolinea inoltre come sia molto ampio il divario tra i costi della ricarica domestica e quella in luoghi pubblici, discriminando gli automobilisti che non dispongono di una infrastruttura privata e ostacolando la diffusione della mobilità elettrica.

Francia – Nuova leggera crescita a settembre: +1,0% ma i nove mesi ancora in calo (-6,3%)

Il mercato delle autovetture nuove in Francia archivia una lieve crescita nel mese di settembre: grazie alle 140.354 immatricolazioni, infatti, si registra un aumento dell’1,0% rispetto alle 139.002 dello stesso mese dello scorso anno. Il cumulato, tuttavia, rimane ancora in territorio negativo: con 1.186.784 autovetture nuove registrate, il calo rispetto alle 1.265.906 di un anno fa è del 6,3%. Sul fronte dei canali di vendita, da rilevare a settembre il 49,6% delle vendite a privati, che nel cumulato registrano il 46,3% del totale mercato. Dal dettaglio per alimentazione emerge per il cumulato un segno negativo per le ECV (-8,6%) a causa del -26,8% delle PHEV (stabili invece a -0,2% le BEV) che in quota rappresentano il 6,1% (18,2% del mercato per le BEV). Le HEV (+28,8%) guadagnano 12,2 p.p. e si attestano al 44,8% di share. Nel mese, invece, le ECV crescono del 5,8% (+11,2% le BEV a fronte del -9,5% delle PHEV) e raggiungono rispettivamente il 22,4% e 6,5% di share; le HEV, invece, con un +17,2% si attestano al 44,4% (+6,2 p.p.). Le emissioni medie di CO2 a settembre registrano un minimo storico a 84,9 g/Km contro gli 89,2 g/Km dello stesso mese del 2024.

Germania – Crescita a doppia cifra a settembre (+12,8%) ma i nove mesi restano stabili (-0,3%)

Le vendite di autovetture nuove in Germania a settembre si attestano sulle 235.528 unità, il 12,8% in più delle 208.848 di settembre 2024. Con questo risultato, il cumulato raggiunge 2.110.348 vendite, stabile (-0,3%) rispetto ai risultati dei primi tre trimestri 2024 quando si immatricolarono 2.116.074 autoveicoli. Di questi, a settembre le vendite a persone fisiche sono state il 34,2% del totale, mentre segnano il 33,6% nel cumulato gennaio– settembre 2025. Per quel che concerne le alimentazioni, invece, nei primi tre trimestri le ECV stabiliscono un ottimo risultato grazie all’incremento del 46,6%, originato dal +38,3% delle BEV e del +63,9% delle PHEV (+48,1% nel mese derivante rispettivamente da un +31,9% e +85,4%), raggiungendo il 18,1% e 10,3% di share nel cumulato (19,3% e 11,8% a settembre). Le HEV, in ultimo, con un +10,6% arrivano al 28,6% di rappresentatività (+2,8 p.p.), mentre nel mese la stessa arriva al 29,5% grazie all’aumento del 14,9%.

Regno Unito – Nel miglior mese dal 2020, record di vendite per le auto BEV (al 23,3% di share)

Il mercato del Regno Unito di settembre, che generalmente corrisponde a 1/7 delle vendite annuali grazie al cambio targa, mostra una spinta dopo il rallentamento dell’estate e raggiunge 312.891 unità (+13,7%), miglior risultato per lo stesso mese dal 2020, con il cumulato a 1.578.172 (+4,2%). Per i canali di vendita, a gennaio-settembre +4,8% dei privati con una quota del 39,1% (+8,9% e 43,7% a settembre), +3,8% e una quota del 58,7% per le flotte (rispettivamente +16,9% e 55,7% nel mese) e le società con un 5,2% di share (28,6% e 2,4% di rappresentatività nel mese). Con 72.779 immatricolazioni, settembre segna un record per i volumi delle BEV che rappresentano il 23,3% del mercato, grazie alle promozioni delle Case, ai numerosi nuovi modelli e all’introduzione a luglio 2025 degli incentivi per le auto elettriche (Electric Car Grant). Dalla suddivisione per alimentazione, da evidenziare un generale andamento positivo sia nel mese che nel cumulato: in particolare, nei 9 mesi, le vendite di ECV hanno archiviato un +32,2% (+37,4% nel mese) grazie al +29,4% delle BEV (+29,1% nel mese) e al +38,2% delle PHEV (+56,4% nel mese) che raggiungono il 22,1% e il 10,9% di share (23,3% e 12,2% nel mese). Le HEV nei 9 mesi aumentano del 10,6% (+15,0% a settembre) e raggiungono una quota 37,8% (+2,2 p.p.).

Spagna – Per la prima volta superati i livelli pre-pandemia: a settembre 85.167 vendite (+16,4%)

La Spagna a settembre supera per la prima volta le immatricolazioni registrate nello stesso mese prima della pandemia. Grazie alle 85.167 unità archivia una crescita del 16,4% rispetto al 2024 e il cumulato (854.658 auto), cresce del 14,8% ma ancora l’11,5% in meno del 2019. Con questi risultati ANFAC conferma la stima di chiusura 2025 a 1.100.000 auto. Dalla suddivisione per canale, emerge per i primi 9 mesi un segno positivo per privati, che crescono del 19,7% (+24,4% nel mese), per le società, al +12,3% (+14,8% a settembre) e per il noleggio che guadagna l’8,6% dei volumi (-33,8% a settembre). Dalla scomposizione per alimentazione, nel cumulato, ottima performance viene registrata dalle ECV che guadagnano il 97,8% (+97,0% nel mese) grazie al +89,6% delle BEV e +105,2% delle PHEV (a settembre rispettivamente in aumento del 59,7% e 154,9%), all’8,4% e 10,1% di quota (11,9% e 12,2% nel mese). Le HEV, infine, con un +28,1% nel cumulato, coprono il 41,5% del mercato (in linea anche a settembre). Le emissioni medie di CO2 nel mese registrano un nuovo calo a 97,3 g/Km (-13,7%) che si riflette sul cumulato a 105,1 g/Km (-10,3%).

TAG: immatricolazioni, autovetture, Europa, 2025, settembre, vendite, auto

Per lo stesso periodo di riferimento

6 contenuti pubblicati (visualizza/nascondi)

6 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)