Mercato auto Europa: +2,4% a novembre

Periodo di riferimento dei dati: novembre 2025

• Nonostante gli incentivi MASE, l’Italia rimane ultima tra i Major Market per veicoli ricaricabili • “Pacchetto automotive” UE: maggiore flessibilità, centralità dell’auto elettrica, ma restano molte incognite da chiarire • UNRAE: “In Italia, improcrastinabile una revisione della fiscalità delle auto aziendali”

Scarica allegato: 01_Comunicato_Stampa_UNRAE_mercato_Europa_Novembre_2025_e_infografica_694aa953ed24a.pdf

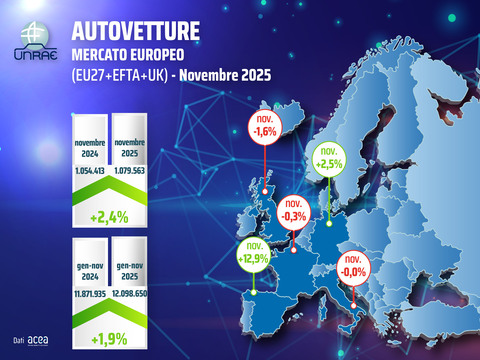

A novembre il mercato autovetture europeo conferma l’andamento positivo, con 1.079.563 immatricolazioni a fronte di 1.054.413 nello stesso periodo del 2024: una crescita del 2,4%. Il bilancio dei primi undici mesi evidenzia un incremento dell’1,9% con 12.098.650 unità rispetto alle 11.871.935 di gennaio-novembre 2024. Tuttavia, il confronto con il 2019 resta decisamente sfavorevole: il gap, infatti, è del 10,9% a novembre e del 16,8% nel cumulato.

Nel mese, la Spagna registra un’impennata del 12,9% mentre gli altri Major Market hanno variazioni molto più contenute e con segni diversi tra loro: Germania +2,5%, Regno Unito -1,6%, Francia -0,3% e Italia stabile. Nel progressivo da gennaio a novembre: Spagna +14,7%, Regno Unito +3,4%, Germania +0,7%, Italia -2,4%, Francia -4,9%.

Come dimensione totale del mercato, l’Italia mantiene la quarta posizione sia nel mese sia nel cumulato degli 11 mesi.

Per quanto riguarda i veicoli ricaricabili (ECV), sebbene a novembre il mercato italiano abbia beneficiato dei sostanziosi incentivi MASE per l’acquisto di auto elettriche pure (BEV), continua a posizionarsi ultimo tra i Major Market con una quota complessiva del 19,3% nel mese: 12,3% per le BEV e il 7,0% per le PHEV.

Molto significativa la distanza da Regno Unito (38,3% di ECV: BEV 26,4% e PHEV 11,9%), Germania (35,1% di ECV: BEV 22,2% e PHEV 12,9%), e Francia (32,9% di ECV: BEV 25,8% e PHEV 7,1%), ma anche la Spagna fa meglio col 22,6% di ECV (BEV 9,9% e PHEV 12,7%).

Nel complesso del mercato europeo, i veicoli ricaricabili nel mese rappresentano il 33,9%: le BEV raggiungono il 23,5% (+6 punti percentuali) e le PHEV il 10,4% (+2,4 punti percentuali).

Nel periodo gennaio-novembre, l’Italia resta quindi all'ultimo posto tra i cinque Major Market con una penetrazione degli ECV pari al 12,0% (BEV al 5,8% e PHEV al 6,2%). Anche qui primeggia il Regno Unito con il 33,8% (BEV 22,7% e PHEV 11,1%), seguito da Germania con il 29,6% (BEV 18,8% e PHEV 10,8%), Francia con il 25,8% (BEV 19,5% e PHEV 6,3%) e Spagna con il 19,2% (BEV 8,6% e PHEV 10,6%).

A livello di mercato europeo complessivo, gli ECV coprono il 28,3% di quota negli 11 mesi: le BEV si attestano al 18,8% (+3,8 punti percentuali) e le PHEV al 9,5% (+2,2 punti percentuali).

Lo scorso 16 dicembre la Commissione Europea ha finalmente reso noto il Pacchetto automotive, un insieme di proposte legislative finalizzate al rilancio del settore automobilistico europeo, a 9 mesi di distanza dal Piano d’azione presentato in marzo.

La misura più attesa era una revisione, improntata alla flessibilità e alla neutralità tecnologica, degli standard vigenti sulle emissioni di CO₂ per i veicoli leggeri di nuova immatricolazione.

A questo riguardo, la Commissione conferma l’orientamento verso la mobilità a emissioni zero dal 2035, ma porta dal 100% al 90% l’obiettivo di riduzione delle emissioni rispetto al 2021. Il residuo 10% consentirà di continuare a impiegare qualunque tecnologia, ma andrà compensato mediante “crediti” ottenuti con l’impiego di acciaio a basse emissioni prodotto nella UE, o di carburanti rinnovabili sostenibili (e-fuels, biofuels, biogas), entro tetti % che limitano l’utilizzo di ciascun tipo di credito.

Fino al 2034, per le sole autovetture, verranno inoltre riconosciuti dei “supercrediti” alle auto elettriche di lunghezza massima 4,2 metri prodotte in UE, che varranno ciascuna come 1,3 unità a zero emissioni.

Per il target 2030 viene consentito il meccanismo del “banking & borrowing” triennale, già applicato al target 2025: la conformità all’obiettivo (che per i soli veicoli commerciali leggeri scende dal 50% al 40% di riduzione) sarà valutata in base alla media del periodo 2030-32, anziché al valore puntuale di ogni singolo anno.

Facendo seguito alla Comunicazione dello scorso marzo, il pacchetto include anche un nuovo Regolamento sulle nuove immatricolazioni delle “grandi imprese”, che prevede obiettivi al 2030 e al 2035 sulle quote complessive di veicoli aziendali a zero o basse emissioni, distinti fra vetture e veicoli commerciali leggeri. Gli obiettivi sono fissati per ciascuno Stato Membro, che a sua volta dovrà poi stabilire - per le quote dei soli veicoli a zero emissioni - obiettivi nazionali non inferiori a livelli minimi prefissati.

Sul fronte della semplificazione, il cosiddetto Automotive omnibus mira a ridurre gli oneri amministrativi e i costi per i Costruttori, semplificando test, omologazioni, requisiti tecnici e documentazioni.

La Commissione ha infine presentato la strategia Battery booster, mirata a consolidare la competitività europea nella produzione di batterie, con un investimento complessivo di 1,8 miliardi di euro, inclusi 1,5 miliardi di prestiti a tasso zero.

L’ACEA (Associazione dei Costruttori europei) ha accolto con favore il pacchetto automotive considerandolo un primo passo verso un approccio più pragmatico e flessibile, che riconosce la necessità di maggiore neutralità tecnologica. L’Associazione ritiene tuttavia che le misure proposte non siano ancora sufficientemente incisive nel breve periodo, in particolare per quanto riguarda la flessibilità al 2030 per auto e furgoni.

“Le nuove misure, pur introducendo una certa flessibilità, confermano l’ambizione di una mobilità a zero emissioni, con un ruolo centrale dell’auto elettrica, in particolare per le flotte aziendali e le auto dei segmenti inferiori”, sottolinea Andrea Cardinali, Direttore Generale di UNRAE, commentando il Pacchetto automotive.

“Dopo un dibattito sulla revisione anticipata dei Regolamenti che si trascina ormai da quasi due anni, il Pacchetto automotive doveva finalmente portare certezze sul quadro normativo, un bisogno vitale per operatori e clienti”, prosegue Cardinali commentando le novità.

“Al momento, però, queste certezze sembrano ancora di là da venire. La proposta della Commissione dovrà attraversare il consueto iter legislativo del Trilogo con Europarlamento e Consiglio Europeo, che potrebbe modificare il dispositivo anche sostanzialmente. Ma lo stesso Pacchetto fa ampio rinvio ad Atti Delegati, che solitamente vengono redatti dopo l’approvazione di un Regolamento e che quindi potrebbero allungare ulteriormente i tempi”.

Cardinali prosegue evidenziando alcuni punti lacunosi del Pacchetto: “Servono chiarezza e semplicità; invece, il sistema dei crediti appare alquanto complesso e macchinoso. Lo stesso concetto di “Made in EU” è molto ambiguo, in un’industria caratterizzata da catene di fornitura estremamente globalizzate: il modo in cui verrà definito è cruciale per l’applicazione concreta dei crediti. Si tratta comunque di una misura che potrebbe generare un forte impatto inflazionistico a scapito della clientela, sia consumatori che aziende. Inoltre, lo schema del “banking & borrowing” lascia ancora scoperto il periodo 2028-29. Ma soprattutto, nella proposta manca qualunque investimento sui fattori abilitanti, che sono fondamentali per il decollo della mobilità a zero emissioni, soprattutto in mercati arretrati come il nostro”.

“La proposta sulle flotte aziendali verdi fissa dei target differenziati per i vari Paesi Membri, basati sul Pil pro capite senza tenere sufficientemente in conto l’effettivo stadio di avanzamento della transizione energetica. Così l’Italia si ritrova obiettivi più ambiziosi rispetto a Paesi che sono già molto più avanti. Peraltro, l’ambito di applicabilità della nuova norma sarebbe riservato alle “grandi aziende” - definite in base ai valori di attivo, fatturato e personale - senza riferimento alla dimensione della loro flotta. Storture di questo tipo andrebbero corrette durante l’iter legislativo”, conclude Cardinali.

Il Direttore Generale UNRAE ricorda infatti che l’Italia ha una penetrazione dell’elettrico puro nel comparto vetture che è oltre 3 volte e mezzo inferiore a quella degli altri 30 Paesi europei (5,8% rispetto al 20,5%). “Noi partiamo con uno svantaggio da colmare tramite misure ad hoc in ambito nazionale. Se l’Europa deve fare chiarezza, l’Italia deve fare la sua parte”.

UNRAE sottolinea da anni, e lo ha ribadito lo scorso 16 dicembre in occasione della Conferenza Stampa di fine anno, che un elemento cruciale per la mobilità a zero emissioni è la revisione del trattamento fiscale delle auto aziendali, con interventi sull’aumento di detraibilità dell’IVA e deducibilità dei costi e sulla riduzione del periodo di ammortamento. Inoltre, è necessario intervenire sullo sviluppo capillare dell’infrastruttura di ricarica elettrica e su costi di ricarica più accessibili.

Francia - Nuovo segno meno in Francia: le autovetture nuove a novembre segnano -0,3%

In Francia le immatricolazioni di autovetture di novembre rimangono pressoché stabili rispetto allo scorso anno (-0,3%): 132.927 vendite, circa 400 unità in meno rispetto all’anno precedente (ma il calo è ancora a doppia cifra rispetto al 2019: -23%). Il cumulato degli 11 mesi segna quindi 1.459.225 autovetture, il 4,9% in meno rispetto a quanto immatricolato nello stesso periodo dello scorso anno (1.534.754 unità); ben più pesante il divario con il 2019 (-27,2%). Dal punto di vista delle alimentazioni, da evidenziare a novembre il +25,3% delle ECV nonostante il -18,7% delle PHEV (al 7,1% di quota) a fronte del +47,5% delle BEV (al 25,8% di rappresentatività); le HEV che crescono del 4,9% e archiviano il 41,4% di share. Nel periodo gennaio-novembre, invece, il segno negativo è per le PHEV (-24,9%, al 6,3% di share) che portano in flessione anche le ECV (-1,7%) nonostante il +9,1% delle BEV (al 19,5% di rappresentatività). HEV, infine, che crescono a doppia cifra (+24,2%) e guadagnano 10,3 p.p. attestandosi al 44,2% di quota. Le emissioni medie di CO2 nel mese di ottobre calano ancora e si attestano a 81,0 g/Km contro i 91,4 g/Km di un anno fa.

Germania - Lieve crescita per il mercato auto di novembre: +2,5%

Le immatricolazioni di autovetture in Europa a novembre sono state 250.671, in aumento del 2,5% sulle 244.544 dello stesso mese dello scorso anno (ancora -16,2% sul 2019). Il cumulato gennaio-novembre 2025 quindi raggiunge 2.611.152 autovetture nuove, +0,7% sulle 2.592.610 degli 11 mesi 2024 (tuttavia, rimane decisamente negativo il saldo con il 2019, -21,4%). Per ciò che riguarda i canali di vendita, le immatricolazioni a persone giuridiche rappresentano il 65,7% del totale (+-1,0%) a fronte della crescita di quelle a persone fisiche che archiviano un aumento del 10,1% e il 34,3% di share. Sul fronte delle alimentazioni, da sottolineare a novembre la crescita del 58,1% delle ECV, grazie al +58,5% delle BEV e al +57,4% delle PHEV (rispettivamente al 22,2% e 12,9% di quota) mentre le HEV registrano un segno negativo (-4,1%) e una quota del 28,3%. Negli 11 mesi, invece, le HEV rimangono in positivo (+8,7% con una quota del 28,5%) così come le ECV (+48,4%) che si attestano 29,6%, originato dal +41,3% delle BEV (18,8% di share) e dal +62,7% delle PHEV (10,8% di share).

Regno Unito - In calo dell’1,6% novembre. Elettrificate per il terzo mese oltre il 50% di share

Le vendite di autovetture nuove nel Regno Unito a novembre sono state 151.154, in flessione dell’1,6% rispetto alle 153.610 di novembre 2024 e il 3,5% in meno rispetto a novembre 2019. Il consuntivo gennaio-novembre 2025 registra una crescita del 3,4% grazie al 1.874.274 di autoveicoli verso 1.811.992 (ma ancora il 13,3% in meno rispetto allo stesso periodo 2019). Per quanto concerne i canali di vendita: a novembre i privati perdono il 5,5% e si attestano al 36,6% di share (+3,7% e quota al 38,9% negli 11 mesi), le società guadagnano il 18,0% al 2,4% del totale (+8,2% e 2,2% di quota a gennaio-novembre), mentre restano stabili (+0,2%) le flotte al 61,0% di quota (+3,1% e 58,9% di share nel cumulato). Sul fronte delle alimentazioni, da segnalare che i veicoli elettrificati segnano per il terzo mese consecutivo una quota superiore al 50%, sebbene le immatricolazioni BEV registrino la crescita più debole degli ultimi due anni. Le ECV (+6,8%) raggiungono il 38,3% di share, grazie al +3,6% delle BEV e al +14,8% delle PHEV (rispettivamente al 26,4% e 11,9% di quota); le HEV invece archiviano il 34,1% di quota vista la flessione del 3,7%. Negli 11 mesi, invece, ottima performance delle ECV (+28,8%) e una quota che raggiunge il 33,8%, originata dal 22,7% di share delle BEV (+26,0%) e dall’11,1% delle PHEV (+34,8%); le HEV, infine, segnano una crescita dell’8,5% e raggiungono quota 37,2%.

Spagna - Novembre a +12,9%. Mercato 2025 stimato a 1.140/1.150.000 unità (+12/13%)

In Spagna le immatricolazioni di autovetture nuove a novembre 2025 sono 94.124, il 12,9% in più rispetto alle 83.362 di novembre 2024, in crescita dell’1,0% rispetto a novembre 2019. Con questi risultati, il cumulato gennaio-novembre 2025 archivia 1.045.638 unità immatricolate, in aumento del 14,7% rispetto alle 911.599 registrate nello stesso periodo dello scorso anno (-9,3% sul 2019). Sul fronte dei canali, si evidenzia a novembre il segno meno per il noleggio, che perde il 32,5% dei volumi (+6,3% negli 11 mesi), a fronte di un aumento del 19,1% dei privati e del 15,7% delle società (+20,0% e 12,5% rispettivamente a gennaio-novembre). Per quanto riguarda le alimentazioni, a novembre le ECV registrano una crescita del 99,7% e raggiungono il 22,6% di share, grazie al +145,8% delle PHEV (al 12,7% di share) e al +60,9% delle BEV (al 9,9% di rappresentatività). Nel consuntivo degli 11 mesi, invece, le ECV crescono del 100,1%, grazie al +86,3% delle BEV (all’8,6% di share) e al +113,0% delle PHEV (al 10,6% di rappresentatività); le HEV, invece, crescono del 26,0% e archiviano una quota del 41,9%. Le emissioni medie di CO2 a novembre si abbassano a 99,6 g/Km (-12,9%) mentre negli 11 mesi si attestano a 104,2 g/Km (-10,9%). Per il 2025 l’ANFAC prevede 1.140.000/1.150.000 nuove immatricolazioni (+12/13%).

In allegato il comunicato stampa di grafici

TAG: immatricolazioni, autovetture, Europa, novembre, 2025, vendite, auto

Per lo stesso periodo di riferimento

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)