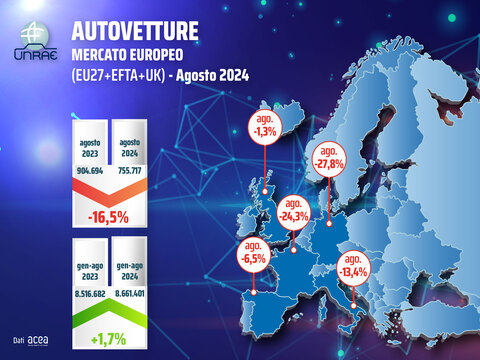

Calo a doppia cifra in agosto per il mercato auto europeo: -16,5%

Periodo di riferimento dei dati: agosto 2024

• Mercato ECV: Italia in ultima posizione tra i Major Markets con il 7,2% ad agosto • Cardinali: “Si faccia chiarezza sui target di CO2 e sulle politiche di incentivazione” • Necessario un più rapido sviluppo dell’infrastruttura di ricarica, attualmente inadeguata a supportare la diffusione della mobilità a zero emissioni

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Agosto 2024 e infografica_66ec1290541ec.pdf

Nel mese di agosto 2024 il mercato autovetture europeo ha registrato una significativa flessione, con un calo del 16,5%. Le immatricolazioni totali si sono attestate a 755.717 unità, rispetto alle 904.694 dello stesso mese dell’anno precedente. Nei primi otto mesi dell’anno, il mercato mantiene un leggero incremento dell’1,7%, con un totale di 8.661.401 immatricolazioni, ovvero quasi 145.000 unità in più rispetto allo stesso periodo del 2023.

La performance dei principali mercati europei (Major Markets) mostra nel mese flessioni differenziate. Il Regno Unito ha contenuto le perdite all’1,3%, la Spagna ha segnato un calo del 6,5%, l’Italia del 13,4%, mentre la Francia ha registrato un -24,3% e la Germania un -27,8%, per il forte calo nelle vendite di veicoli elettrici (BEV) dovuto al termine degli incentivi alle aziende per l’acquisto di BEV. Nel periodo gennaio-agosto, il Regno Unito si conferma in crescita con un +5,1%, seguito da Spagna (+4,5%) e Italia (+3,8%). Germania e Francia, invece, mostrano una leggera flessione dello 0,3% e 0,5% rispettivamente.

In valore assoluto, sia in agosto che negli otto mesi, l’Italia ricopre il quarto posto tra i cinque Major Markets.

Per quanto riguarda le vetture elettriche (ECV), anche ad agosto l’Italia continua a occupare l’ultima posizione tra i Major Markets, con una quota del 7,2%, divisa tra il 3,7% per le BEV e il 3,5% per le ibride plug-in (PHEV). Il confronto con altri Paesi evidenzia un notevole divario: con il Regno Unito che registra una quota del 29,4% (BEV 22,6% e PHEV 6,8%), con il 22,5% della Francia (BEV 15,3% e PHEV 7,2%), con il 20,6% della Germania (BEV al 13,7% e PHEV 6,9%) e con l’11,0% della Spagna (BEV 5,2% e PHEV 5,8%).

Nel complesso del mercato europeo, gli ECV rappresentano il 23,7% del totale, con una quota BEV del 16,7% (-5,1 p.p.) e PHEV del 7% (-0,5 p.p.).

Stesso scenario del mese di agosto si verifica anche negli otto mesi del 2024, con una quota per l’Italia di ECV al 7,1% (BEV al 3,8% e PHEV al 3,3%) contro quella del Regno Unito al 25,3% (BEV 17,2% e PHEV 8,1%), della Francia al 24,6% (BEV 16,7% e PHEV 7,9%), della Germania al 18,9% (BEV 12,7% e PHEV 6,2%) e della Spagna al 10,4% (BEV 4,7% e PHEV 5,7%).

Nel totale del mercato europeo le ECV coprono il 21,2% di share: BEV al 14% (-1,1 p.p.) e PHEV al 7,2% (-0,2 p.p.).

La prossima settimana sarà cruciale per il futuro della transizione energetica, sotto vari aspetti.

Il Governo italiano ha annunciato l’intenzione di presentare a Bruxelles, in occasione di un vertice sul settore automotive convocato dalla presidenza ungherese per il 25 settembre p.v. e del Consiglio Competitività del 26 settembre p.v., la richiesta formale di anticipare a inizio 2025 la revisione del pacchetto “Fit for 55”, in particolare del bando alle auto a combustione previsto per il 2035. Tale revisione è attualmente fissata al 2026.

Questa richiesta riflette la crescente preoccupazione del Governo italiano circa le problematiche che una transizione così cadenzata potrebbe comportare per la sostenibilità sociale ed economica del comparto in Italia. Secondo il Governo, l’anticipo della revisione sarebbe cruciale per verificare l’effettiva capacità dell’industria di rispettare i target prefissati senza compromettere la competitività economica e i livelli occupazionali.

In occasione del Consiglio di Competitività, i Paesi UE saranno chiamati a pronunciarsi sui dazi sui veicoli elettrici provenienti dalla Cina, con possibili effetti per i prossimi cinque anni, molto significativi per il mercato e per l’industria.

Nel frattempo, l’ACEA (Associazione dei Costruttori Europei) ha richiesto il rinvio al 2027 dell’entrata in vigore del nuovo target di emissioni di 94 g/Km di CO2, attualmente previsto per il 2025, a causa delle difficoltà dell’industria europea nel raggiungere questo obiettivo.

L’UNRAE sottolinea l’importanza di definire al più presto regole chiare per il settore automobilistico, in materia di politiche sia ambientali che doganali. “È fondamentale che si faccia al più presto chiarezza sui target delle emissioni di CO2, sui dazi alle importazioni e sulle politiche di incentivazione”, ha dichiarato il Direttore Generale, Andrea Cardinali, “per dare certezze agli operatori e ai clienti, sia consumatori che aziende”.

E’ altrettanto importante che la rete di infrastrutture di ricarica venga velocemente sviluppata al livello necessario per supportare la diffusione della mobilità a zero emissioni, come previsto dalle stesse norme europee. La inadeguatezza della situazione attuale è stata infatti più volte denunciata dall’ACEA, nonché riconosciuta di recente dallo stesso Commissario uscente per l’Industria e il Mercato Interno, oltre ad essere sottolineata nel Rapporto sulla Competitività presentato da Mario Draghi alla Commissione Europea lo scorso 9 settembre.

“Da parte nostra – continua il Direttore – ci impegniamo a collaborare con il Governo per definire un piano pluriennale di sostegno alla transizione energetica nell’automotive, attraverso uno schema incentivi adeguato e una revisione della fiscalità sull’auto aziendale. Una particolare attenzione, nell’immediato, va all’utilizzo dei fondi residui e al recupero delle risorse sottratte al Fondo Automotive dal DL Coesione, che ammontano a 250 milioni”.

L’UNRAE richiede anche l’eliminazione del price cap per la fascia 0-20 g/Km di CO2 o la sua equiparazione alla fascia 21-60 g/Km, per garantire un sistema di incentivi più equo ed efficace.

Francia – Immatricolazioni giù anche ad agosto: -24,3%

Anche ad agosto calano le vendite di autovetture in Francia. Con 85.977 unità, infatti, la perdita è del 24,3% rispetto alle 113.599 di un anno fa. Il consuntivo dei primi 8 mesi del 2024, quindi, è di 1.126.900 immatricolazioni, a fronte delle 1.132.321 dello scorso anno. Sul fronte delle alimentazioni, da segnalare il forte calo delle ECV (-33,8%): sia le BEV (15,3% di quota) che le PHEV (7,2% di share), infatti, perdono punti rispetto allo scorso anno (nel cumulato le BEV raggiungono il 16,7% e le PHEV il 7,9% di rappresentatività). Le HEV, infine, nel mese di agosto registrano un incremento del 12,5% e si attestano al 35,5% di share (dal 23,9% di un anno fa). Nel cumulato guadagnano 8,5 p.p. e si attestano al 31,9% di quota. Nel mese di agosto, infine, le emissioni medie di CO2 sono 95,9 g/Km contro i 95,3 g/Km di un anno fa.

Germania – Pesante flessione ad agosto (-27,8%), per il crollo delle BEV

Le immatricolazioni totali del mese di agosto in Germania sono 197.322, il 27,8% in meno rispetto alle 273.417 unità di agosto 2023. Il cumulato quindi si porta a 1.907.226 vendite, lo 0,3% in meno del 1.913.564 del gennaio-agosto dello scorso anno. Le immatricolazioni a persone fisiche nel mese sono il 34,8% del totale, contro il 65,2% delle persone giuridiche (rispettivamente al 32,4% e al 67,6% nel cumulato). Per quanto riguarda le alimentazioni, si segnala il crollo delle ECV (-59,9%), dovuto ad un pesante -68,8% delle BEV (che passano dal 31,7% al 13,7% di quota a causa dell’anticipo degli acquisti da parte delle aziende ad agosto dello scorso anno, per la cessazione degli incentivi dal 1° settembre, con le BEV che segnarono un +170,7%) e -6,8% delle PHEV (al 6,9% di share). Le HEV rimangono stabili ad agosto (-0,1%) e si attestano al 28,3% di share, guadagnando 7,9 p.p. mentre nel cumulato (+11,9%) archiviano il 25,4% delle vendite totali.

Regno Unito – Dopo 24 mesi consecutivi di crescita, il mercato ad agosto segna un -1,3%

Il mese di agosto nel Regno Unito fa registrare 84.575 immatricolazioni, in calo dell’1,3% sulle 85.657 di agosto 2023, il primo segno di flessione dopo 24 mesi consecutivi di incremento. Il cumulato dei primi 8 mesi, quindi, archivia una crescita del 5,1% con 1.238.855 unità contro le 1.179.298 del gennaio-agosto 2023. Ad agosto rimangono stabili le vendite a privati (+0,2%), mentre crollano quelle delle società (-30,3%) e flettono leggermente le flotte (-1,2%). Da sottolineare, però, che negli 8 mesi sono le flotte (+19,2%) a trainare il mercato con il 60% delle vendite totali (contro il 52,9% dello scorso anno). Ad agosto, le immatricolazioni di BEV (+10,8%) guadagnano 2,5 p.p. (22,6% di share nel mese e 17,2% nel cumulato), mentre le PHEV (-12,3%) perdono quasi 1 p.p. e si attestano al 6,8% di quota (8,1% di share negli 8 mesi). Le ECV, nel complesso, ad agosto archiviano un segno positivo (+4,4%) e registrano il 29,4% di quota (vs il 27,8% dello scorso anno) mentre nel cumulato segnano una quota del 25,3%. Nel mese le HEV (+24,2%) archiviano una quota del 34,4% (+7,1 p.p.) che porta il cumulato a un 35,1% di share.

Spagna – Agosto al ribasso: -6,5% le immatricolazioni di autovetture nuove

Il mese di agosto, condizionato da vendite al ribasso, per il mercato dell’auto spagnolo segna un calo del 6,5% con 52.322 vendite contro le 55.954 dello stesso mese dello scorso anno. Dopo questo calo, quindi, il cumulato di gennaio-agosto, archivia 671.551 immatricolazioni, in aumento solo del 4,5% rispetto alle 642.580 dei primi 8 mesi del 2023 e ancora un -30% rispetto ai livelli pre-pandemia. Sul fronte dei canali, da segnalare che ad agosto crescono solo le immatricolazioni a privati (+2,7% e +7,1% nel cumulato) mentre perdono le società (-14,2% e -10,6% negli 8 mesi) e il noleggio (-37,6%, a fronte di una crescita del 32,6% di gennaio-agosto). Tra le alimentazioni, cali a doppia cifra per BEV (-24,8%) e PHEV (-10,5%) che si attestano rispettivamente al 5,2% e 5,8% nel mese e 4,7% e 5,7% nel cumulato. Le HEV, infine, ad agosto (+12,6%) guadagnano quota e raggiungono il 40,6% dal 33,8% di un anno fa e nel cumulato (+25,3%) recuperano 6,1 p.p. e segnano una rappresentatività del 36,8%. Le emissioni medie di CO2 di agosto registrano 117,4 g/Km (+1,2% sullo scorso anno) mentre a gennaio-agosto sono in calo dello 0,5% a 117,8 g/Km.

TAG: immatricolazioni, autovetture, Europa, vendite, auto, agosto, 2024

Per lo stesso periodo di riferimento

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice Etico

Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)