Mercato auto Europa, a Febbraio continua la ripresa (+10,2%). ECV in Europa al 20,5%, l'Italia arranca a quota 6,5%

Periodo di riferimento dei dati: febbraio 2024

UNRAE: "Senza DPCM incentivi, mercato ECV fermo e transizione in stallo - eliminare price-cap fascia 0-20 g/Km - in delega fiscale modificare regime auto aziendali uso promiscuo"

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa febbraio 2024 e infografica_65fc0e5b5b6c9.pdf

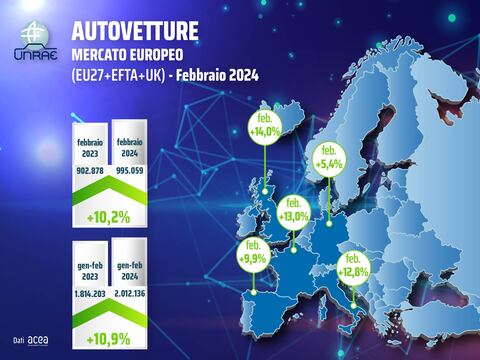

Sulla scia dei dati positivi di gennaio, anche a febbraio il mercato dell’auto in Europa conferma la crescita e segna +10,2% con 995.059 immatricolazioni verso le 902.878 di febbraio 2023. Nei primi due mesi del 2024 l’incremento è +10,9% con 2.012.136 unità e un saldo di circa 198.000 auto in più rispetto al 1.814.203 di gennaio-febbraio 2023.

Fra i cinque maggiori mercati, nel mese la performance migliore è del Regno Unito (+14%), seguito da Francia (+13%), Italia (+12,8%), Spagna (+9,9%), chiude la Germania con +5,4%. Considerando i dati del primo bimestre, la situazione si ribalta a favore della Germania (+11,8%), seguita da Italia (+11,7%), Francia (+11,2%), Regno Unito (+10,3%) e Spagna (+8,7%).

Per volume totale l’Italia è al secondo posto sia a febbraio che nel bimestre. Il nostro Paese resta invece ancora all’ultimo posto per quota di auto “con la spina” (ECV). Nonostante un leggero recupero al 6,5% (3,4% BEV e 3,1% PHEV), anche in febbraio è evidente l’ampio divario con gli altri major markets: Germania 19,3% (BEV al 12,6% e PHEV 6,7%), Francia: 26,3% (BEV 18,1% e PHEV 8,2%), Regno Unito 24,9% (BEV 17,7% e PHEV 7,2%), Spagna 11,5% (BEV 4,7% e PHEV 6,8%).

Nel totale del mercato europeo, in febbraio le ECV toccano quota 20,5% (BEV 13,2% e PHEV 7,3%), in linea con febbraio 2023.

Anche nel bimestre l’Italia si conferma maglia nera nella corsa delle ECV, con quota 5,7% (BEV al 2,7% e PHEV al 3,0%), surclassata da Germania 18,3% (BEV 11,6% e PHEV 6,7%); Francia 25,7% (BEV 17,3% e PHEV 8,4%); Regno Unito 23,7% (BEV 15,8% e PHEV 7,9%); Spagna 11,6% (BEV 4,8% e PHEV 6,8%).

Nel totale del mercato europeo, in gennaio-febbraio le ECV coprono il 20,1% di share: BEV al 12,5% (+0,8 p.p.) e PHEV al 7,6% (+0,5 p.p.).

Il Direttore Generale dell’UNRAE Andrea Cardinali commenta i dati europei di febbraio, con la performance non brillante dell’Italia nelle ECV ribadendo “l’urgenza che venga finalmente emanato il DPCM per rendere operativo il nuovo schema incentivi, la cui attesa sta generando una paralisi del mercato BEV e PHEV”.

“Intanto – aggiunge – auspichiamo una revisione della soglia di prezzo massimo per le autovetture con emissioni fino a 20 g/Km di CO2 che di fatto esclude gran parte dei modelli disponibili sul mercato, riducendo l’offerta, indebolendo la concorrenza e penalizzando la clientela, in particolare le aziende, che tendono ad acquistare vetture di segmento superiore”.

A questo proposito: “È fondamentale, per lo sviluppo della mobilità a zero emissioni, che venga eliminato il price-cap della fascia 0-20 g/Km o quantomeno che sia allineato a quello della fascia 21-60 g/Km, tenuto anche conto che la percentuale di modelli in grado di essere sottoposti a ricarica super-veloce è di gran lunga superiore fra quelli esclusi dall’incentivo rispetto a quelli inclusi”.

Ultimo punto fondamentale, su cui l’UNRAE continua a insistere: “Intervenire sul regime fiscale delle auto aziendali in uso promiscuo, che penalizza le imprese italiane di tutti i settori merceologici nel confronto con altri Paesi europei. Auspichiamo – conclude Cardinali – che tale revisione venga realizzata attraverso i decreti attuativi della Delega Fiscale, occasione fondamentale per rilanciare un settore che, con il veloce ricambio dei veicoli aziendali, è anche in grado di accelerare il rinnovo del parco complessivo circolante e di generare un usato fresco di vetture a zero e bassissime emissioni, accessibile alle fasce sociali meno abbienti”.

Francia – Secondo mese dell’anno in crescita (+13,0%)

Il mercato auto francese archivia il secondo mese consecutivo di crescita con 142.595 immatricolazioni (vs. le 126.236 di febbraio 2023), registrando un aumento in volume del 13,0% (+11,2% nel cumulato, con 264.879 nuove autovetture). Guardando alle alimentazioni, a febbraio guadagnano 2,6 punti percentuali le BEV, al 18,1% di share (17,3% nel bimestre, +2,9 p.p.), mentre le PHEV sono stabili all’8,2% di quota (8,4% nel cumulato). Nel complesso, nel secondo mese dell’anno le ECV si portano a quota 26,3%, conquistando 2,5 punti percentuali. Bene anche le HEV che a febbraio salgono al 28,9% di market share (+5,8 p.p.) e nei due mesi al 28,3% (+5,1 p.p.). Nel secondo mese dell’anno prosegue la discesa delle emissioni medie di CO2 che calano a 93,1 g/Km rispetto alle 104,6 g/Km registrate nello stesso periodo dello scorso anno.

Germania – Anche a febbraio si arresta il mercato delle elettriche (-15,4%)

Nel mese di febbraio il comparto automobilistico tedesco segna una lieve crescita rispetto allo stesso periodo dello scorso anno: +5,4% e 217.388 vendite. L’aumento si registra anche nel confronto con il bimestre, che archivia 430.941 unità (+11,8% vs. gennaio-febbraio 2023, ma sempre in perdita rispetto al 2019, che archiviava 100.000 unità in più). Nel secondo mese dell’anno crescono le immatricolazioni sia a persone giuridiche (+6,1%, raggiungendo il 67,5% di share), sia a privati (+4% al 32,4% di quota). A seguito della brusca interruzione degli incentivi per i veicoli elettrici nel dicembre dello scorso anno, il mercato di auto a zero emissioni risulta essere sotto pressione. A febbraio, le nuove immatricolazioni di auto elettriche BEV si arrestano al 12,6% di share (-15,4%), perdendo 3,1 punti percentuali (11,6% di quota e -1,5 p.p. nel cumulato), mentre crescono leggermente le PHEV al 6,7% di market share sia nel mese che nel bimestre (rispettivamente +0,9 p.p. e +1,3 p.p.). Nel secondo mese dell’anno le emissioni medie di CO2 salgono a 122,8 g/Km, un 2,5% in più.

Regno Unito – Miglior febbraio degli ultimi 20 anni: 84.886 (+14,0%)

Il mercato auto del Regno Unito registra a febbraio il miglior risultato degli ultimi 20 anni con un aumento del 14,0% a 84.886 unità contro le 74.441 dello scorso anno. È stato il 19esimo mese consecutivo di crescita, grazie agli investimenti delle flotte che, insieme alle società, hanno sostenuto per intero le vendite del mese (che rappresenta generalmente quello con i volumi minori dell’anno a causa del cambio targa di marzo), con degli aumenti rispettivamente del 25,2% e 15,5%, a fronte di un calo del 2,6% dei privati che porta la quota a un record storico negativo del 33,7%. Il bimestre archivia quindi 227.762 immatricolazioni, in crescita del 10,3% rispetto alle 206.435 del 2023. Sul fronte delle alimentazioni, da segnalare a febbraio la crescita a doppia cifra di BEV, ora al 17,7% di share (+1,2 p.p.), PHEV al 7,2% dal 6,3% dello scorso anno, con le HEV che nel mese restano sostanzialmente stabili (-0,2 p.p.) al 12,7% di quota. Nel primo bimestre, invece, le ECV nel complesso crescono di 2,7 p.p. (BEV al 15,8% e PHEV al 7,9%), archiviando un 23,7% di rappresentatività e le HEV perdono quasi un punto percentuale arrestandosi al 13,0%.

Spagna – Prosegue la crescita del mercato auto: febbraio a +9,9%

Il mercato delle autovetture in Spagna registra una crescita del 9,9% nel mese di febbraio con 81.348 unità contro le 74.001 di febbraio 2023. Il cumulato gennaio-febbraio arriva, quindi, a 150.033, in aumento dell’8,7% rispetto alle 138.039 dello scorso anno. Forte input alla crescita arriva dal noleggio con 18.015 (+89,7%) che si approvvigiona con le auto in vista della Settimana Santa. In aumento anche i privati che guadagnano il 7,2% nel mese e registrano 34.787 immatricolazioni, a fronte di un nuovo calo (-10,9%) delle società che contano 28.546 veicoli. Per quel che concerne le alimentazioni, invece, pressoché stabili a febbraio le BEV al 4,7% (+0,2 p.p.) e le PHEV al 6,8% (+0,3 p.p.) mentre segnano un aumento più deciso le HEV che guadagnano 4,6 p.p. rispetto a febbraio 2023 e coprono il 35,5% di share. Trend simili per il bimestre, con le ECV che nel complesso archiviano un 11,6% di quota (+0,5 p.p., BEV al 4,8% e PHEV al 6,8%) e le HEV che con +5,2 p.p. sullo scorso anno registrano un 36,7% di rappresentatività. Le emissioni di CO2 di febbraio sono 116,5 g/Km (-1,9%).

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, auto, Europa, febbraio, 2024, 2022 vendite, Germania, Spagna, Francia, UK, autovetture

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

3 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

3 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)