Mercato auto Europa, settembre col segno positivo (+7,9%). Ma in 9 mesi bilancio in rosso e 890 mila auto in meno

Periodo di riferimento dei dati: settembre 2022

In Italia le infrastrutture insufficienti frenano la decarbonizzazione. UNRAE: incentivi per 8 mila ricariche domestiche su 18 milioni di edifici, una goccia nel mare

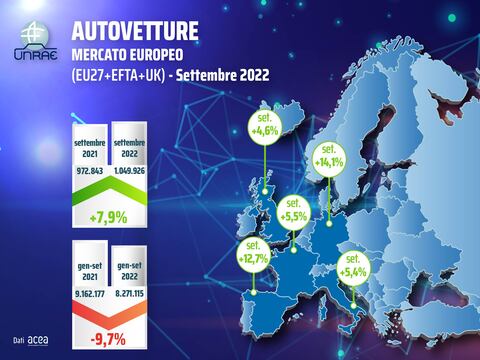

Il mercato europeo dell’auto (UE più Regno Unito e EFTA) a settembre conferma il recupero già registrato ad agosto: grazie a 1.049.926 immatricolazioni la crescita è del 7,9% rispetto alle 972.843 unità di settembre 2021. Nei primi nove mesi invece il bilancio è ancora negativo, con 8.271.115 unità complessive, pari a 890.000 auto in meno sui 9.162.177 del periodo gennaio-settembre 2021 (-9,7%).

Il bilancio di settembre è positivo in tutti i 5 principali mercati europei, con la Germania che mostra la migliore performance mensile (+14,1%), seguita da Spagna (+12,7%), Francia (+5,5%), Italia (+5,4%) e Regno Unito (+4,6%). La variazione nei primi nove mesi è negativa per tutti, ma l’Italia mostra il risultato peggiore (-16,3%), Germania e Spagna il meno pesante (-7,4%), in mezzo Regno Unito (-8,2%) e Francia (-11,8%). L’Italia, comunque, sia a settembre che nei primi nove mesi, si colloca al quarto posto per volume di immatricolazioni.

Sul fronte dell’elettrico, il nostro mercato si distingue ancora fra i 5 Major Markets come fanalino di coda nella quota percentuale di auto “alla spina”, dove eccelle la Germania con gli ECV che ormai coprono un terzo del mercato (32,3%) mentre l’Italia è a meno di un decimo (8,5%), lontana dalle quote di Francia (24,2%) e Regno Unito (22,4%) e inferiore anche a quella della Spagna (11,1%).

Peraltro, è da notare che nei primi 9 mesi del 2022, il nostro Paese va in controtendenza anche rispetto al generale aumento di quota delle BEV con contemporanea diminuzione di quota delle PHEV: mentre negli altri 4 mercati principali le prime passano dal 9,2% al 12,7% e le seconde dall’8,8% all’8,6%, in Italia accade il contrario, con le BEV che scendono dal 4,0% al 3,6% e le PHEV che salgono dal 4,5% al 5,0%.

“In vista del voto imminente del Parlamento Europeo sul Regolamento per le infrastrutture dei combustibili alternativi (AFIR), l’UNRAE - come l’Associazione dei costruttori europei ACEA - insiste nuovamente sulla necessità di accelerare lo sviluppo delle infrastrutture di ricarica nel nostro Paese – cresciute nell’ultimo trimestre di circa duemila punti – e, soprattutto, la disponibilità di punti di ricarica veloce”, afferma il Direttore Generale dell’UNRAE Andrea Cardinali.

“Il passaggio alla mobilità elettrica potrà avvenire su larga scala – prosegue - solo se, come ripetiamo da tempo, sarà consentito agli automobilisti di poter ricaricare i propri veicoli con la stessa facilità e velocità con cui oggi lo fanno per i carburanti tradizionali, e se lo potranno fare sia su strada, sia in aree private aperte al pubblico come i centri commerciali, sia in aree aziendali, sia infine nelle abitazioni private. Riguardo a queste ultime – aggiunge Andrea Cardinali - ben vengano gli incentivi previsti dal DPCM del 4 agosto, ai quali peraltro manca ancora il Decreto direttoriale per divenire operativi, ma la dotazione di 40 milioni – per giunta sottratti ai fondi per gli incentivi alle autovetture elettriche - corrisponde a soli 8 mila condomìni su quasi 15 milioni di edifici in Italia. Insomma una buona partenza ma si tratta di una goccia nel mare: serve di più”.

L’Italia, dotata di una modesta disponibilità di punti di ricarica veloce specie in ambito autostradale, a fine giugno con 6,1 punti di ricarica contro la media europea di 8,2 punti per 100 Km, risulta al 14° posto nel ranking europeo, alle spalle del Portogallo: “Occorre ribadire – afferma Andrea Cardinali - che questo è l’unico indicatore sensato nella fase attuale del mercato, ancora lontanissimo dalla sua maturità. L’elevato rapporto fra punti di ricarica e parco ECV circolante, che talvolta vediamo commentare paradossalmente come un vanto nazionale, è dovuto unicamente alla esiguità del circolante, causata a sua volta proprio dalla insufficiente capillarità della rete”.

“Quando tutta la rete stradale sarà adeguatamente, e in modo omogeneo sul territorio, dotata di infrastrutture – prosegue Cardinali - solo allora vedremo le vendite dei veicoli elettrici allinearsi agli altri grandi mercati e il circolante potrà saturare le infrastrutture, come auspicano i cd “charging point operator”. Altri indicatori di performance relativi ai punti di ricarica appaiono decisamente meno significativi, come il rapporto ai Kmq di superficie del territorio (ovviamente non percorribili), o poco indicativi, come il confronto con la popolazione (che non tiene conto del tasso di motorizzazione). Più senso avrebbe allora, in ottica prospettica alla luce degli sfidanti obiettivi di conversione dell’intero parco autovetture oggi circolante, rapportare a quest’ultimo il numero di punti di ricarica: si riscontrerebbe un livello di infrastrutturazione ben peggiore degli altri grandi mercati, con l’eccezione della Spagna”.

Francia – Settembre con segno più per le vendite di autovetture: +5,5%

Con 141.137 unità, le vendite di automobili nuove in Francia a settembre hanno archiviato un +5,5% rispetto a settembre 2021, che si era chiuso con 133.830 immatricolazioni mentre nei nove mesi rimane in calo il consuntivo con -11,8% e 1.112.067 contro 1.260.373 di gennaio-settembre 2021. Le emissioni di CO2 a settembre sono state 98,3 g/Km contro 103,4 g/Km dello stesso mese dello scorso anno. Sul fronte delle alimentazioni, da segnalare per settembre la crescita in quota di BEV (al 15,9%), PHEV (all’8,2%) e HEV (al 20,9%). Nei nove mesi, invece, aumentano rispettivamente al 12,7%, 8,0% e 21,4%. ECV, quindi, in aumento sia nel mese (24,2% di rappresentatività) che nel periodo gennaio-settembre (al 20,6% di share).

Germania – A settembre crescita a doppia cifra: +14,1% e 1/3 del mercato auto alle ECV

La Germania a settembre ha immatricolato 224.816 automobili nuove, il 14,1% in più rispetto alle 196.972 dello stesso mese dello scorso anno. Nei primi nove mesi, quindi, il consuntivo raggiunge le 1.867.885 unità, il 7,4% in meno rispetto alle 2.017.561 di gennaio-settembre 2021. Comparati con il 2019, questi dati mostrano comunque un calo del 31,8% su quest’anno. La carenza dei semiconduttori risale già allo scorso anno ma quest’anno si aggiunge anche l’incertezza generale scaturita dalla guerra in Ucraina che si riflette anche sul mercato. Dal dettaglio per alimentazione emerge che a settembre guadagnano punti percentuali le BEV, ora al 19,7%, e le PHEV, al 12,6% a fronte del calo di circa 1 p.p. delle HEV che arretrano al 17,8%. Le ECV coprono 1/3 del mercato, passando dal 28,7% al 32,3% nel mese e dal 23,7% al 26,1% nei 9 mesi (con incremento nel consuntivo delle BEV al 14,6% e le PHEV all’11,5%, e HEV al 18,5%).

Regno Unito – Il mese del cambio targa consente di raggiungere il 1° posto per auto vendute

Le 225.269 immatricolazioni di auto nuove registrate a settembre, mese chiave del cambio targa, fanno segnare la seconda crescita consecutiva, +4,6% rispetto a settembre 2021, che rappresentò il peggior risultato per il mese dal 1998, ma portano il Regno Unito al 1° posto per volumi immatricolati in Europa. I primi nove mesi, quindi, raggiungono 1.208.368 unità, contro 1.316.614 del gennaio-settembre 2021, in calo dell’8,2%. Traguardo importante per le ECV che a settembre raggiungono un totale su strada di un milione di unità (249.575 solo nel 2022). Settembre ha rappresentato il secondo miglior volume registrato nella storia per le BEV: 38.116 unità (+16,5%). Nello stesso mese, queste crescono in quota (al 16,9%), come le HEV al 32,3% mentre cedono quasi 1 p.p. le PHEV, ora al 5,5%. Rimane in sostanziale aumento il trend delle ECV che si attestano al 22,4%. Anche nel cumulato, ottima performance delle BEV, ora al 14,5% di share e delle HEV, al 30,3%, a fronte di un calo di mezzo punto delle PHEV, al 6,1% di quota. Rimane comunque positivo il risultato complessivo delle ECV che passano dal 16,1% del 2021 al 20,7% di gennaio-settembre 2022.

Spagna – Nuova crescita per le auto in Spagna, ma cedono leggermente le ECV

Secondo aumento delle vendite registrato consecutivamente per il mercato dell’auto spagnolo che a settembre vede la registrazione di 67.240 nuovi veicoli, il 12,7% in più rispetto al 2021 ma il 17,7% in meno del 2019. L’inflazione, l’incertezza economica e la crisi dei microchip stanno influenzando la domanda e il consuntivo gennaio-settembre resta negativo, -7,4% con 600.281 unità. Le emissioni di CO2 si attestano sui 118,2 g/Km, l’1% in meno di un anno fa (nei nove mesi il calo è del 3,6%). A settembre le BEV rimangono stabili al 4,9%, con un calo al 6,2% delle PHEV (lieve diminuzione, quindi, per le ECV che passano dall’11,5% all’11,1%). HEV in aumento nel mese dal 27,2% al 30,9% e nel cumulato in crescita di 4 p.p., con una share del 28,6%. Registrano un aumento di quota nei primi nove mesi anche le BEV (al 3,5%), le PHEV (al 5,7%) e le ECV nel loro complesso al 9,2% (+2,2 p.p.).

TAG: immatricolazioni, autovetture, Europa, 2022, settembre

Per lo stesso periodo di riferimento

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)