In Europa spicca il risultato inglese e la Spagna beneficia della terza fase di incentivi. Tuttavia l'Europa dei 27 è al peggior risultato di sempre

Periodo di riferimento dei dati: luglio 2013 / agosto 2013

Nel panorama europeo spiccano le performance del Regno Unito, unico mercato tra i Big Five a segnare ancora un segno positivo consecutivo da ben 18 mesi ed a doppia cifra da 5 nonostante la politica della Congestion Charge nell’area metropolitana di Londra che, comunque, sta portando ad un tasso di sostituzione, soprattutto nell’area privati, capace di spingere il Regno Unito ad un mercato superiore a quello italiano di oltre 900.000 unità a fine anno.

Anche la Spagna, grazie alla terza fase di incentivi, performa meglio della media Europa (27+EFTA) e proietta nel totale anno risultati in linea con quelli del 2012.

“Il comune denominatore tra i due grandi mercati - ha commentato Romano Valente, Direttore Generale dell’UNRAE, l’Associazione delle Case automobilistiche estere - è la prospettiva positiva dettata dalla stabilità politica e dal miglioramento degli indicatori economici.

Per ottenere il risultato sperato, oltre la stabilità politica, sarà necessario continuare a lavorare per ridurre il carico fiscale su famiglie ed imprese, migliorare la loro capacità di spesa, rilanciare i consumi e con essi la spirale positiva della domanda e dell’economia”.

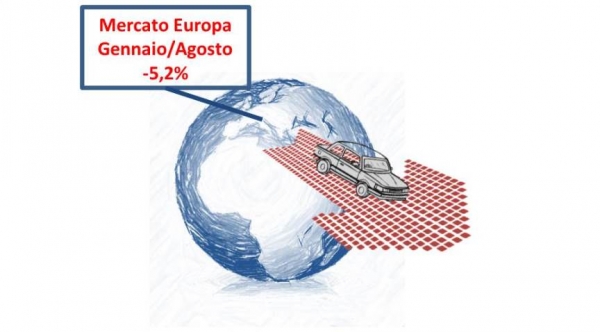

Intanto l’Europa dei 27 Paesi + i 3 dell’Efta chiude i primi 8 mesi dell’anno in calo del 5,2% con 8.144.714 autovetture vendute, rispetto alle 8.591.148 dello scorso anno. Luglio contribuisce ai risultati complessivi con una crescita del 4,9%, mentre agosto con una flessione di pari entità (-4,9%). I risultati cumulati della sola Europa dei 27 restano il livello più basso mai raggiunto dal 1990 (anno di inizio della serie storica).

Germania – Il mercato tedesco sembra stabilizzarsi, -4% a fine anno

Segnali di stabilità dal mercato tedesco delle autovetture, che archivia il mese di luglio con un +2,1% e 253.146 unità e il mese di agosto con circa 214.044 immatricolazioni e un calo del 5,5%. In questi primi 8 mesi del 2013, invece, le autovetture immatricolate in Germania sono state 1.969.820, che significano un calo del 6,6% rispetto al 2012. Dopo il rallentamento della prima metà dell’anno, i risultati degli ultimi due mesi sembrano indicare una sorta di stabilizzazione delle vendite e la VDA (Associazione dei costruttori tedeschi) segnala una raccolta ordini positiva durante il periodo estivo, con un +3% a luglio e un +2% ad agosto. Ad ogni modo, secondo le Associazioni di settore, il mercato dei privati nei prossimi mesi rimarrà stabile o potrebbe anche aumentare, nonostante le difficoltà dell’Eurozona e le prossime elezioni tedesche stiano continuando ad avere effetti di incertezza sulla fiducia dei consumatori che, inoltre, appaiono propensi a mantenere più a lungo la propria autovettura. Come chiusura del mercato 2013, la Global Insight stima 2.960.000 vetture immatricolate (-4%).

Gran Bretagna – Le immatricolazioni di auto crescono consecutivamente da un anno e mezzo

Grazie alle 162.228 (+12,7%) immatricolazioni di luglio e alle 65.937 (+10,9%) di agosto, la Gran Bretagna raggiunge la diciottesima crescita mensile consecutiva. I primi 8 mesi 2013, pertanto, archiviano 1.391.788 unità, che equivalgono ad una crescita del 10,4% sul 2012, in attesa del mese di settembre che anticipa il periodo del cambio targa e che tradizionalmente coinvolge circa il 17% delle immatricolazioni dell’intero anno. Sia in luglio che in agosto la crescita proviene da tutti i canali di vendita, che nel cumulato gennaio-agosto registrano un +16,4% per i privati, +4,6% il noleggio e +15,2% le società, a dimostrazione che non solo il mercato dei privati ma anche le imprese, supportate dagli elevati profitti aziendali, stanno aumentando la fiducia. Le severe politiche fiscali, congiuntamente alle condizioni ancora restrittive di accesso al credito e alla crescita economica globale limitata costituiscono, comunque, dei vincoli alle prospettive di crescita della Gran Bretagna, così come il potere di acquisto, attualmente sotto pressione, dopo essere aumentato nel 2012. Per il 2013, la SMMT prevede comunque un mercato di 2.216 milioni di immatricolazioni, in aumento dell’8% sul 2012.

Francia – Le difficoltà del mercato portano a stimare il 2013 in calo di quasi il 7%

Il mercato auto in Francia resta ancora in forte difficoltà, come testimoniano i risultati di luglio e agosto. Il primo registra una sostanziale stabilità rispetto all’anno precedente (+0,9% e 150.218 immatricolazioni), grazie ad un giorno lavorativo in più ed al lancio di nuovi importanti modelli di volume, ma già agosto archivia un calo del 10,5% a 85.953 auto vendute. Nel cumulato degli 8 mesi le vendite perdono il 9,8% a 1.167.647 unità, con una flessione maggiore (13,2%) per gli acquisti dei privati, che si posizionano al 54,6% di quota di mercato e per il noleggio (-11%), al 13,1% del totale. Continua a soffrire il clima di fiducia dei consumatori, penalizzato dalle forti difficoltà del mercato del lavoro e le prospettive di breve termine non indicano uno scenario di ripresa. Scende ulteriormente, pertanto, la previsione della Global Insight che stima per il 2013 un mercato a 1.770.000 immatricolazioni, in calo del 6,9% sui risultati dell’anno precedente, ben al di sotto della media di 2 milioni di unità dei livelli pre-crisi. Secondo lo stesso Istituto il ritorno a quei livelli non avverrà prima del 2017.

Spagna – Grazie al sostegno governativo l’anno chiuderà in linea con i risultati 2012

I mesi estivi per il mercato spagnolo hanno evidenziato un andamento altalenante. Mentre, infatti, luglio ha segnato una crescita del 14,8%, con 75.027 immatricolazioni, il mese di agosto, con 39.872 auto vendute, ha perso il 18,3% rispetto allo stesso periodo del 2012. Ad un’analisi più approfondita, comunque, tale flessione è il risultato del confronto penalizzante con un’accelerazione degli acquisti che caratterizzò l’agosto dello scorso anno, a causa dell’aumento dell’IVA a partire dal 1° settembre successivo. Nei primi 8 mesi, infatti, le 501.257 immatricolazioni indicano un calo del 3,6%. Il Plan Pive, nuovamente rifinanziato (Pive 3), sta funzionando molto bene, con circa 1.500 richieste giornaliere, tanto che luglio ha evidenziato la quarta crescita consecutiva degli acquisti dei privati, scesi poi ad agosto, e in crescita negli 8 mesi del 6,4%. Le Associazioni di categoria guardano con ottimismo all’ultimo quadrimestre dell’anno. Il Plan Pive ha, infatti, restituito al mercato un miglior clima di fiducia delle famiglie e si stima che questa terza edizione possa portare un’aggiuntività di circa 25.000 unità. L’anno 2013, secondo gli operatori, dovrebbe così chiudersi con circa 700.000 immatricolazioni di autovetture, in linea con i risultati dello scorso anno, mentre in assenza del sostegno governativo si sarebbe registrato un calo del 10%.

Per consultare le immatricolazioni di autovetture in Europa, clicca qui

TAG: 2013, agosto, luglio, Europa, autovetture, immatricolazioni

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

01setComunicato stampa mercato auto Italia

-

24setComunicato stampa mercato Europa

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)