Mercato auto stagnante in Europa: aprile a -0,3%

Periodo di riferimento dei dati: aprile 2025

• 1.077.186 immatricolazioni nel mese, 4.459.087 nel 1° quadrimestre (-0,4%) • Italia ultima dei Major Market per quota ECV: 10,4% (BEV al 4,8% e PHEV al 5,6%) • In Italia nuovo fondo incentivi da 597,3 milioni per l’acquisto di auto elettriche con i fondi PNRR inutilizzati per le infrastrutture di ricarica: UNRAE critica tempistiche dell’annuncio e modalità

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Aprile 2025 e infografica_6835bc4891976.pdf

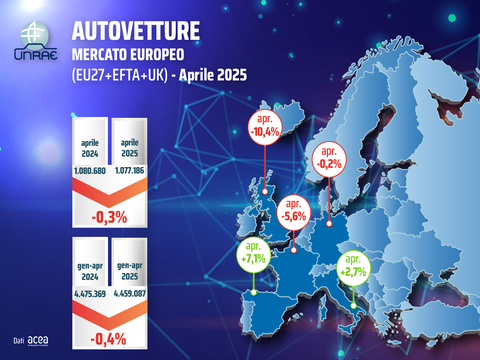

Il mercato dell’auto in Europa segna ad aprile un -0,3% con 1.077.186 immatricolazioni, 3.500 unità in meno rispetto alle 1.080.680 di aprile 2024 (ma -20% sul 2019).

Il primo quadrimestre dell’anno mostra un -0,4% con 4.459.087 unità, rispetto alle 4.475.369 dei primi quattro mesi 2024.

Il mese presenta andamenti molto differenziati tra i cinque Major Market europei: la Spagna vanta la performance migliore con una crescita del 7,1%, seguita a distanza dall’Italia con +2,7%. La Germania resta sostanzialmente stabile (-0,2%), mentre la Francia perde il 5,6% e il Regno Unito subisce un calo quasi doppio (-10,4%).

Nel 1° quadrimestre la Spagna conferma il trend positivo con un robusto +12,2%, il Regno Unito segna un +3,1%, mentre l’Italia e la Germania scendono rispettivamente dello 0,6% e del 3,3%. La Francia chiude anch’essa in negativo, con un significativo -7,3%.

In aprile l’Italia sorpassa in seconda posizione il Regno Unito, penalizzato dall’anticipo degli acquisti su marzo, mese del cambio targa, e dall’entrata in vigore dal 1° aprile del supplemento di tassazione sulle auto più costose anche per quelle a zero e basse emissioni. Nel primo quadrimestre l’Italia resta invece in terza posizione.

La transizione verso la mobilità a zero emissioni presenta ancora forti disparità tra i diversi mercati. Anche ad aprile l’Italia si conferma in ultima posizione tra i Major Market per le auto ricaricabili (ECV), con una quota del 10,4% complessivo, con le elettriche pure (BEV) al 4,8% e le ibride plug-in (PHEV) al 5,6%. Il divario dagli altri mercati rimane fortissimo: il Regno Unito tocca il 32,1% con BEV al 20,4% e PHEV all’11,7%, la Germania raggiunge il 28,8% di ECV con BEV al 18,8% e PHEV al 10,0%, la Francia si attesta al 25,3% con BEV al 18,4% e PHEV al 6,9%, la Spagna raggiunge il 16,2% con BEV al 6,9% e PHEV al 9,3%.

Nel totale del mercato europeo le ECV coprono il 26,2% di quota di mercato, con BEV al 17,1% (+3,7 p.p.) e PHEV al 9,1% (+2,2 p.p.).

Stesso scenario anche nel primo quadrimestre: Italia in ultima posizione tra i Major Market, con una quota ECV al 9,6%: BEV al 5,1% e PHEV al 4,5%. Regno Unito al 30,4% con BEV al 20,7% e PHEV al 9,7%, Germania al 27,2% con BEV al 17,5% e PHEV al 9,7%, Francia al 23,5% con BEV al 18,2% e PHEV al 5,3%, Spagna al 14,7% con BEV al 6,9% e PHEV al 7,8%.

Nel totale del mercato europeo, le ECV coprono il 25,2% di quota di mercato, con BEV al 17,0% (+3,8 p.p.) e PHEV all’8,2% (+0,9 p.p.).

Sul fronte normativo, nei giorni scorsi Parlamento e Consiglio Europeo hanno approvato l’emendamento al Regolamento sui target di emissione di CO2, che introduce una maggiore flessibilità consentendo ai Costruttori di rispettare i target nella media del triennio 2025-2027, anziché in ogni singolo anno, con la possibilità di compensare eventuali risultati in eccesso nel primo anno con quelli migliorativi nei due anni successivi. Una misura che UNRAE e tanti altri chiedevano già da tempo e che è arrivata tardivamente, visto che i budget delle aziende sono stati definiti tra fine 2024 e inizio 2025. Questa misura non risulta neppure risolutiva, poiché, secondo i principi contabili internazionali, i Costruttori potrebbero comunque dover effettuare accantonamenti a bilancio se, non avendo raggiunto gli obiettivi nelle singole annualità, non hanno ragionevole certezza di poterli superare in quelle successive: ne conseguirebbe quindi un impatto sui loro conti economici, pur senza esborso diretto.

UNRAE ricorda inoltre che il settore automotive rimane in attesa di sviluppi sui dazi annunciati dalla nuova amministrazione statunitense, la cui entità riporta a scenari degli anni ’30, con gravi incertezze sugli scenari commerciali ed economici globali.

In ambito nazionale, il MASE ha annunciato lo scorso 19 maggio un programma di rinnovo del parco circolante con veicoli a zero emissioni, rivolto alle fasce di reddito più basse, con un fondo di 597,3 milioni di euro finanziato con le risorse inutilizzate del PNRR, destinate in origine alle infrastrutture pubbliche di ricarica elettrica.

“Siamo rimasti un po’ spiazzati dalla notizia degli incentivi, del tutto inattesi e decisi senza alcuna consultazione”, dichiara Andrea Cardinali, Direttore Generale dell’Associazione. “Soprattutto – afferma Cardinali - preoccupa il fatto che siano stati annunciati senza essere ancora pienamente definiti. Il rischio, ancora una volta, è quello di una paralisi della domanda. Gli incentivi dovrebbero arrivare come decisioni notturne, non come promesse da rincorrere”.

L’UNRAE si augura quindi che possano essere presto finalizzate e operative le misure indicate, se la proposta del Governo italiano supererà l’esame del Parlamento e della Commissione Europea, e resta a disposizione per qualunque esigenza. Attualmente, tra gli altri Major Market, incentivi per le vetture a zero emissioni sono in vigore in Francia e Spagna.

“Uno stanziamento di quasi 600 milioni in un anno solo sui BEV (M1/N1) sarebbe il più ingente mai visto in Italia, e potrebbe effettivamente smuovere la transizione energetica, ma i paletti sono molti - rottamazione, ISEE, residenza in aree funzionali, microimprese - e un anno è troppo breve: si rischia seriamente di non riuscire a spenderli tutti”, aggiunge Cardinali.

Si tratta peraltro di uno schema difficilmente modificabile, vista la sua presenza nella relazione sulla revisione del PNRR inviata alla Commissione Europea.

“In tale scenario, sarebbe stato forse più opportuno destinare tali risorse alla revisione in chiave “green” della fiscalità delle auto aziendali, intervenendo su detraibilità dell’IVA, deducibilità dei costi e periodo di ammortamento, considerata la scadenza della Delega fiscale fra tre mesi. Le flotte aziendali, con il veloce tasso di rotazione dei veicoli, consentono di immettere sul mercato del nuovo e dell’usato un numero consistente di vetture a zero o bassissime emissioni”, prosegue il Direttore Generale.

“Ma il vero peccato originale di questa misura è purtroppo rappresentato dalla sua stessa genesi: l’incapacità di spendere i fondi per lo sviluppo delle infrastrutture di ricarica pubbliche, fattore abilitante fondamentale proprio per il diffondersi della mobilità a zero emissioni che si vuole incentivare”, conclude Cardinali.

Francia – Ancora un calo ad aprile: -5,6%, 1° quadrimestre a -7,3%

Il mercato delle auto nuove in Francia nel mese di aprile cede il 5,6% con 138.696 immatricolazioni verso le 146.977 dello stesso mese 2024, portando la flessione del 1° quadrimestre al 7,3% con 548.781 unità (591.880 nei primi 4 mesi 2024). L’analisi per alimentazione di aprile evidenzia un lieve incremento per le BEV (+2,8%), al 18,4% di quota (+1,5 p.p.) e una flessione delle PHEV (-11,7%), al 6,9% del totale (-0,5 p.p.). Le HEV guadagnano il 37,7% dei volumi e salgono di 14,3 punti, al 45,5% di quota. Nel 1° quadrimestre le ECV rappresentano il 23,5% del totale, con le BEV in calo del 4,4%, al 18,2% di share (+0,5 p.p.) e le PHEV in pesante flessione del 41%, perdendo 3,1 punti e fermandosi al 5,3% di quota. Le HEV segnano una forte accelerazione, passando dal 28,8% al 45,1% di quota sul totale nei 4 mesi 2025. Le emissioni medie di CO2 di aprile sono pari a 89,2 g/Km contro i 95,2 g/Km di aprile 2024.

Germania – Stabile il mercato auto ad aprile, 1° quadrimestre a -3,3%

In aprile le vendite di autovetture nuove in Germania rimangono sui livelli dello scorso anno: con 242.728 immatricolazioni, infatti, i volumi segnano un -0,2% rispetto alle 243.102 unità di aprile 2024. Il cumulato riduce la perdita ad un -3,3% archiviando 907.299 auto, rispetto alle 937.887 vetture del 1° quadrimestre 2024 (ma -24% su gennaio-aprile 2019). Il mercato delle ECV continua a sperimentare crescite significative: 28,8% di quota nel mese, grazie al +53,5% delle BEV, al 18,8% di quota e al +60,7% delle PHEV, al 10,0% di rappresentatività; con le HEV al 27,8% di share. Nei primi 4 mesi, le ECV salgono al 27,2% di quota grazie al 17,5% delle BEV e al 9,7% delle PHEV. Sul fronte dei canali di vendita, in aprile le società perdono lo 0,7% dei volumi (al 66,4% di share), mentre i privati crescono dell’1,1% al 33,6% del totale.

Regno Unito – Penalizzato dal cambio targa di marzo e dalla nuova tassazione, aprile a -10,4%

Ad aprile il mercato delle auto nuove nel Regno Unito segna una flessione del 10,4% a 120.331 immatricolazioni rispetto alle 134.274 di aprile 2024 (ma -25,3% su aprile 2019), segnando il 6° calo degli ultimi 7 mesi. In quello che tradizionalmente è un mese dai volumi più contenuti, dopo il cambio targa di marzo, le immatricolazioni sono state penalizzate anche dall’entrata in vigore dal 1° aprile del supplemento di tassazione anche per le auto più costose a zero e basse emissioni, che ha generato un anticipo di acquisti su marzo. Tra i canali di vendita si registra una flessione generalizzata: i privati calano del 7,9% (al 38,6% di quota), le flotte dell’11,9% (al 59,4% del totale) e le società del 10,9%.

Sul fronte delle motorizzazioni, le auto “con la spina” (ECV) proseguono il percorso di crescita (al 32,1%), con le BEV in aumento dell’8,1% al 20,4% di quota (+3,5 p.p.) e le PHEV che incrementano i volumi di oltre 1/3 (+34,1%), salendo all’11,7% del totale (+3,9 p.p.). Le HEV nel mese salgono al 37% del totale. Nel 1° quadrimestre il mercato segna un incremento del 3,1% con 700.833 immatricolazioni verso le 679.822 di aprile 2024. Tra i canali di vendita, i privati (+6,3%) rappresentano il 39,1%, le flotte (+1,2%) il 58,9% del totale e le società (-1,9%) il 2,0%. Fra le alimentazioni, le BEV con un incremento del 35,2% salgono al 20,7% (+5 p.p.), al 2° posto fra le motorizzazioni preferite, ma ancora al di sotto del 28,0% richiesto dalle normative (nel quadrimestre PHEV al 9,7% e HEV al 39,1%). Vengono riviste al rialzo le previsioni per il mercato 2025 a 1,964 milioni.

Spagna – 8^ crescita consecutiva ad aprile (+7,1%)

In Spagna nel mese di aprile il mercato delle auto nuove segna l’8° mese consecutivo di crescita segnando un incremento del 7,1% con 98.522 unità rispetto alle 92.005 di aprile 2024. Il 1° quadrimestre archivia 377.889 immatricolazioni, in crescita del 12,2% sulle 336.753 dei primi 4 mesi 2024. In crescita nel mese tutti i canali: privati +5,6% (+14,9% nel quadrimestre), società +5,1% (+7,3% nei 4 mesi) e noleggio +11,5% (+14,2% nel cumulato). Sul fronte delle motorizzazioni: grazie alla conferma da parte del Governo del piano MOVES con 400 milioni di euro di stanziamento, le BEV salgono al 6,9% di quota (+2,7 p.p. con volumi a +78%), le PHEV al 9,3% di share (+3,8 p.p. con volumi a +80,3%), portando le ECV al 16,2%. Le HEV guadagnano 8,2 p.p. e archiviano un 41,3% di share grazie a una crescita del 33,6%. Nel 1° quadrimestre le ECV salgono al 14,7%, con un 6,9% per le BEV e un 7,8% per le PHEV. Infine, in aprile le emissioni medie di CO2 registrano 108,1 g/Km, il 9,1% in meno di aprile 2024 (-6,2% nei primi 4 mesi con 110,2 g/Km).

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, 2025, Europa, vendite, auto, aprile

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

01setComunicato stampa mercato auto Italia

-

24setComunicato stampa mercato Europa

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)