Mercato auto Europa, a giugno torna in positivo (+3,6%)

Periodo di riferimento dei dati: giugno 2024

- In Europa nei primi 6 mesi ECV al 21,0%, Italia al 7,2%, ancora ultima tra i 5 Major Market. - Dalla UE occorrono indicazioni chiare sulle politiche ambientali. - In Italia serve una strategia mirata di supporto alla transizione su un periodo minimo di 2/3 anni

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa giugno 2024_66991e9f88896.pdf

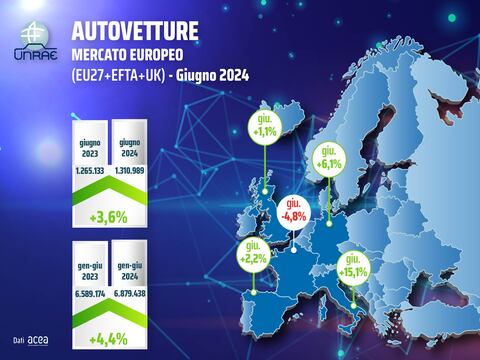

A giugno torna in positivo il mercato europeo, +3,6%, con 1.310.989 immatricolazioni rispetto alle 1.265.133 dello stesso periodo 2023.

Nel primo semestre dell’anno si evidenzia un incremento del 4,4%, con 6.879.438 unità e un saldo di 290.264 auto in più rispetto alle 6.589.174 del periodo gennaio – giugno 2023.

Nei cinque Major Market il mese di giugno ha visto un andamento diversificato del mercato: l’Italia al primo posto con un +15,1%, seguita da Germania +6,1%, Spagna + 2,2% e Regno Unito all’1,1%. In flessione invece la Francia con un -4,8%.

Nei primi sei mesi dell’anno i tassi di crescita sono più uniformi tra i cinque mercati: il Regno Unito è in testa con un +6,0%, seguito da Spagna (+5,9%), Italia e Germania (+5,4%) e Francia (+2,8%).

In termini di volumi di vendita, l’Italia rimane penultima tra i cinque Major Market sia per il mese di giugno sia per il primo semestre 2024.

Nonostante l’Italia abbia registrato nel mese di giugno un significativo aumento per le vetture BEV, resta comunque penultima nella penetrazione delle auto “con la spina” (ECV) con una quota di mercato dell’11,8% (BEV 8,3% e PHEV 3,5%) che le permette di sorpassare di poco la Spagna al 10,4% (BEV 5,4% e PHEV 5,0%). Nonostante questo progresso, infatti, il divario con gli altri tre mercati principali rimane notevole: molto lontani dalla Germania con ECV pari ad una quota del 19,8% (BEV 14,6% e PHEV 5,2%), ampiamente doppiati dalla Francia con ECV al 24,1% (BEV 16,4% e PHEV 7,7%) e distanti abbondantemente dal Regno Unito con ECV al 28,3% (BEV 19,0% e PHEV 9,3%).

Nel mercato europeo di giugno la quota delle ECV è pari al 22,5%, con le BEV al 15,9% (-0,6 p.p.) e le PHEV al 6,6% (-1,3 p.p.).

Nel primo semestre del 2024, l’Italia si colloca ultima tra i cinque Major Markets nel mercato dell’elettrico con una quota di ECV al 7,2% (BEV 3,9% e PHEV 3,3%), di gran lunga superata dagli altri paesi: Germania con ECV al 18,6% (BEV 12,5% e PHEV 6,1%), Francia con ECV al 25,4% (BEV 17,3% e PHEV 8,1%), Regno Unito con ECV al 24,7% (BEV 16,6% e PHEV 8,1%) e con una distanza minore dalla Spagna con ECV al 10,4% (BEV 4,7% e PHEV 5,7%).

Nel mercato europeo totale del primo semestre dell’anno, le ECV hanno il 21,0% di share, con le BEV al 13,9% (-0,3 p.p.) e le PHEV al 7,1% (-0,2 p.p.).

Nel giorno in cui Ursula Von der Leyen è stata rieletta Presidente della Commissione Europea, UNRAE esprime l’auspicio che, una volta insediati tutti gli organi competenti, si possa fare al più presto chiarezza sulle politiche ambientali e doganali della UE, che influenzano profondamente strategie industriali e investimenti delle Case automobilistiche, in un contesto di transizione complesso dove operatori e clienti hanno più che mai bisogno di certezze.

Passando all’ambito nazionale, Cardinali ricorda che “lo scorso 1° luglio l’Italia ha trasmesso alla Commissione Europea il testo definitivo e aggiornato del Piano Nazionale Integrato per l'Energia e il Clima (PNIEC)”. “Il documento - continua il Direttore - evidenzia testualmente che «è molto incerta la traiettoria di evoluzione della mobilità, intesa non solamente come livello di diffusione e vettore energetico impiegato, ma anche come distribuzione territoriale, tipologie di infrastrutture di ricarica e abitudini degli utenti». Questa posizione appare in contrasto con la previsione, riportata dal Piano stesso, di un parco circolante di 6,6 milioni di vetture ricaricabili nel 2030: un obiettivo ben lontano dal materializzarsi in assenza di una strategia chiara e di risorse sostanziose”.

Secondo il Direttore Generale “In particolare, è urgente che venga definita e implementata una strategia sui supporti alla transizione energetica, con un orizzonte temporale di almeno 2-3 anni. Questo permetterebbe a consumatori e imprese di programmare gli acquisti, evitando che nuovi stop & go creino incertezze al mercato”.

L’UNRAE ribadisce, inoltre, la necessità di intervenire sul regime fiscale delle auto aziendali, fermo in Italia agli anni ’90, che penalizza tutte le imprese italiane nel confronto con le concorrenti europee. Fondamentale agire su detraibilità IVA e deducibilità dei costi, modulandole in funzione delle emissioni di CO2, riducendo anche il periodo di ammortamento a 3 anni.

A seguito della emanazione dei Decreti MASE, il 28 giugno scorso sono finalmente stati pubblicati due Avvisi pubblici per la realizzazione di infrastrutture di ricarica elettrica nei centri urbani e sulle strade extraurbane. L’obiettivo è attivare, entro il 31 dicembre 2025, almeno 21.255 infrastrutture di ricarica, di cui 13.755 nei centri urbani e 7.500 sulle superstrade. Per il 2024 è previsto uno stanziamento di circa 640 milioni di euro, con le istanze di ammissione al beneficio che devono essere presentate tramite la piattaforma GSE dal 22 luglio 2024 al 6 ottobre 2024.

L’UNRAE ricorda, infine, che sono state definite dal Governo le procedure per la concessione dei 20 milioni di euro destinati ai contributi per l’acquisto e l’installazione di infrastrutture di ricarica domestiche, private e condominiali per l’anno 2024. Le domande per i contributi possono essere presentate tramite la piattaforma Invitalia a partire dallo scorso 8 luglio.

Francia – Nuovo calo per le vendite di auto nuove: a giugno -4,8% ma tiene il cumulato (+2,8%)

Nuovo segno meno per il mercato delle automobili in Francia nel mese di giugno: -4,8% e 181.709 unità contro le 190.847 di un anno fa. Il cumulato resta in positivo ma perde terreno, con una crescita del 2,8% e 914.886 veicoli a fronte degli 889.776 dello stesso periodo dello scorso anno. A giugno le vendite di ECV diminuiscono del 14,3% (BEV -10,3% e PHEV -21,7%) attestandosi, rispettivamente, al 16,4% e 7,7% di share. Le HEV, invece, guadagnano il 34,9% e raggiungono il 34,2% di quota (10 p.p. di incremento). Nel primo semestre, invece, le ECV crescono del 7,5% grazie all’incremento del 14,9% delle BEV, a fronte però di un calo del 5,5% delle PHEV, che in quota archiviano il 17,3% e l’8,1%. Le HEV, infine, con un +36,8% passano da una quota del 23,1% a una del 30,7%. A giugno 2024 le emissioni medie di CO2 sono 96,0 g/Km contro i 94,9 g/Km di un anno fa.

Germania – Semestre col segno più per il mercato tedesco: +5,4%

Le immatricolazioni di autovetture in Germania segnano un aumento del 6,1% con 297.329 unità contro le 280.139 del giugno 2023 ma ancora in calo dell’8,6% rispetto a giugno 2019. Il cumulato, quindi, raggiunge 1.471.641 veicoli, il 5,4% in più dei 1.396.870 dello scorso anno (-20,4% sul 2019). Le immatricolazioni a persone fisiche rappresentano il 31,6% del mercato a fronte del 68,4% delle persone giuridiche (nei sei mesi, rispettivamente al 31,8% e 68,1%). Nel mese le vendite ECV hanno registrato un segno negativo (-14,7%) con le BEV a -18,1% e le PHEV a –3,4% (rispettivamente 14,6% e 5,2% di quota). Nel semestre, invece, le ECV, che perdono l’8,6% dei volumi, si attestano su una quota del 18,6% (12,5% le BEV e 6,1% le PHEV) a fronte di un aumento delle HEV che guadagnano il 12,3% e chiudono con una quota del 24,7%. Per finire, le emissioni medie di CO2 a giugno si attestano a 119,5 g/Km, in aumento del 3,8% e 123,3% nel primo semestre.

Regno Unito – Per la prima volta dal 2019 a giugno raggiunto il milione di unità

Il mercato dell’auto di giugno del Regno Unito archivia 179.263 immatricolazioni, in aumento dell’1,1% sulle 177.266 di giugno 2023. Per la prima volta dal 2019 il semestre raggiunge il milione di unità (1.006.763, +6,0% sul I semestre che aveva chiuso a 2023 949.720) ma ancora -20,7% sul 2019. I privati segnano nel mese il nono calo consecutivo (-15,3%) mentre le flotte crescono del 14,2% e le società del 22,0%. Nel primo semestre invece i privati perdono il 12,0%, rimangono in linea le società (-0,6%) e crescono a doppia cifra le flotte (+22,3%). Per quanto riguarda le alimentazioni, a giugno le ECV (+13,9%) si attestano al 28,2% di share, grazie al 19,0% di rappresentatività delle BEV (la quota più alta da dicembre 2023) e al 9,3% delle PHEV. Nel primo semestre, invece, le ECV raggiungono quota 24,7% (dal 22,7% di un anno fa), grazie a un incremento del 15,6% prodotto dal +31,2% delle PHEV e 9,2% delle BEV. Le HEV a giugno (+13,8%), infine, raggiungono una quota del 35,7% (+4 p.p.) mentre nel I semestre (+17,4%) si attestano al 34,9% (+3,4 p.p.).

Spagna – Nel primo semestre, le vendite di auto consuntivano 535.423 immatricolazioni (+5,9%)

Il mese di giugno fa registrare al mercato spagnolo delle autovetture un aumento del 2,2% con 103.357 unità, contro le 101.085 dello stesso mese dello scorso anno. Le vendite del primo semestre, quindi, raggiungono 535.243 auto, il +5,9% delle 505.424 del primo semestre 2023. Sul fronte dei canali di vendita, nel semestre il noleggio registra la migliore performance con una crescita del 37,9%, a fronte di un calo del 10,3% delle società. In aumento anche i privati che crescono del 6,1%. Sul fronte delle alimentazioni, da segnalare a giugno il calo del 9,9% delle ECV, a carico delle PHEV (-19,2%) a fronte di un leggero aumento delle BEV (+1,0%) che portano le quote rispettivamente al 5,0% e 5,4%. Le HEV (+23,0%) si attestano su una quota del 36,3% (+6,1 p.p.). Nel semestre le ECV (+0,6%) registrano il 10,4% di quota (-0,6 p.p.), con le BEV stabili al 4,7% e le PHEV che scendono al 5,7%. Le HEV, infine, in crescita del 25,8% guadagnano 5,6 p.p.. Le emissioni medie di CO2 di giugno sono 117,1 g/Km uno 0,2% in meno di un anno fa contro i 117,7 g/Km del primo semestre, in flessione dello 0,6%.

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, giugno, 2024

Per lo stesso periodo di riferimento

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)