Mercato auto Europa, da dieci mesi in crescita, a maggio +18,2%

Periodo di riferimento dei dati: maggio 2023

L'Italia in ritardo nella transizione energetica e nella riconversione della filiera. "Rischiamo di diventare un mercato di serie B e di perdere la corsa ad attrarre investimenti"

Scarica allegato: 01_Comunicato Stampa UNRAE mercato Europa maggio 2023_6492db4be11fd.pdf

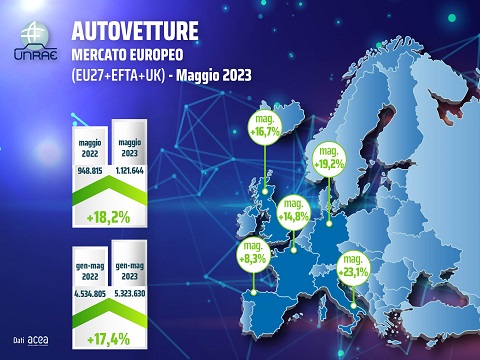

A maggio decimo mese consecutivo di crescita per il mercato dell’auto in Europa, che registra 1.121.644 immatricolazioni (+18,2% vs 948.815 di maggio 2022). Nei primi cinque mesi il saldo positivo sale a +17,4% con 5.323.630 immatricolazioni, rispetto a 4.534.805 di gennaio-maggio 2022.

Nella crescita generale di maggio l’Italia mostra la percentuale più alta (+23,1%), seguita da Germania (+19,2%), Regno Unito (+16,7%), Francia (+14,8%), Spagna (+8,3%). La Spagna invece è prima nel computo dei cinque mesi (+26,9%) e l’Italia seconda (+26,1%), seguite da Regno Unito (+16,8%), Francia (+16,3%), Germania (+10,2%). In quanto a numero di immatricolazioni, tra i cinque maggiori mercati l’Italia copre il secondo posto a maggio e il terzo nei cinque mesi.

Il nostro Paese resta, invece, ancora all’ultimo posto per le auto “con la spina” (ECV) anche se, a maggio, la sua quota sale rispetto ad aprile di circa un punto all’8,8%, di cui 4,1% per le BEV e 4,7% per le PHEV. In questo campo il divario è ancora ampio rispetto alla Germania (BEV 17,3%, PHEV in forte calo al 5,6% per l’esclusione di questa categoria dagli incentivi da gennaio); Francia (BEV 15,6%, PHEV 8,7%); Regno Unito (BEV 16,9%, PHEV 6,2%), Spagna (BEV 4,8%, PHEV 6,5%). Anche nei cinque mesi l’Italia figura ultima con una quota BEV al 3,7% e PHEV al 4,5%, rispetto alla Germania con BEV 15,0% e PHEV 5,7%; alla Francia BEV 15,0% e PHEV 8,6%; al Regno Unito BEV 15,7% e PHEV 6,4%; e alla Spagna BEV 4,6% e PHEV 6,2%.

“L’Italia, oltre a non raggiungere gli obiettivi molto ambiziosi del Fit for 55, sta rischiando anche di diventare un mercato di serie B e un bacino di autovetture usate fra i principali Paesi europei”, è il giudizio critico del Direttore Generale dell’UNRAE Andrea Cardinali. Per evitare questi rischi, secondo Cardinali è necessario intervenire con quelle misure che il settore continua a sollecitare:

- Revisione dell’impianto fiscale per le auto aziendali in uso promiscuo, modulando detraibilità Iva e deducibilità dei costi in base alle emissioni di CO2, con una parallela riduzione del periodo di ammortamento a tre anni;

- Riformulazione degli incentivi all’acquisto di autovetture a basse emissioni, innalzando i tetti di prezzo ed includendo tutte le persone giuridiche con bonus a importo pieno, destinando alle fasce 0-20 e 21-60 g/Km i 272 milioni avanzati dai fondi 2022;

- Pianificazione rapida per una riconversione industriale della filiera automotive e della componentistica.

In tema di riconversione, Cardinali ricorda il recentissimo monito della Corte dei Conti europea sul rischio per l’UE di restare indietro nella corsa per diventare una superpotenza mondiale delle batterie. “Nel caso in cui la produzione dell’industria europea delle batterie non dovesse crescere come previsto – afferma Andrea Cardinali citando la Corte - la stessa UE rischierebbe sia di mancare gli obiettivi di decarbonizzazione al 2035, sia di diventare dipendente da fornitori extra Ue. Ma, per il bene dell’industria automobilistica europea e della relativa manodopera, ci auguriamo che possano essere centrati i passaggi previsti dal piano d’azione strategico della Commissione europea nel 2018”.

“L’Italia - aggiunge Cardinali - sta arrivando ultima anche nella gara fra i Paesi membri per attrarre gli investimenti sulla filiera elettrica ed in particolare per la produzione di batterie e il loro assemblaggio nelle gigafactory: un successo in questo campo consentirebbe invece di neutralizzare il tanto paventato impatto economico ed occupazionale della transizione energetica”.

Sul fronte delle infrastrutture di ricarica, dove il nostro Paese è molto indietro rispetto a major markets europei come Germania, Francia e Regno Unito, due anni dopo l’allocazione delle risorse prevista dal PNRR sono stati finalmente emanati i Decreti MASE e i bandi per la presentazione dei progetti per la realizzazione di stazioni di ricarica su strade urbane e superstrade. “Auspichiamo - dice Cardinali - che, sulla base dei progetti presentati, le aggiudicazioni e il rilascio delle autorizzazioni avvengano nel minor tempo possibile, e che l'entrata in servizio delle infrastrutture rientri effettivamente nei 12 mesi previsti dai bandi”.

Sullo stesso tema, aggiunge: “Attendiamo che il MIMIT emani al più presto le norme per l’acquisto e l’installazione di colonnine di ricarica da parte di privati e condomìni, senza dimenticare la necessità di intervenire su una politica infrastrutturale ad ampio raggio e di orizzonte lungo anche per il rifornimento di idrogeno, in linea con la nuova direttiva AFIR”.

Andrea Cardinali conclude con una richiesta finale, ma non meno importante: “che il Governo convochi il tanto atteso Tavolo Automotive, per un confronto concreto con tutti i principali attori del settore: non ultima UNRAE, che rappresenta i 2/3 del mercato autoveicoli e il 60% degli acquirenti della componentistica italiana”.

Francia - Sono 145.536 le immatricolazioni a maggio (+14,8%), cresce il mercato delle ECV

La Francia archivia il mese di maggio con 145.536 nuove immatricolazioni, il 14,8% in più rispetto alle 126.809 del 2022. È del 16,3%, invece, la crescita delle registrazioni nel periodo gennaio-maggio, con 698.929 unità contro le 600.893 dello scorso anno. Per quanto concerne le alimentazioni, cresce di 3,4 p.p. il mercato delle ECV nel mese di maggio (al 24,3% di quota) e presenta lo stesso trend, +3,2 p.p., nel consuntivo (al 23,6% di share). Nel dettaglio, rimangono pressoché invariate le PHEV, all’8,7% di quota a maggio (era 8,9%) e all’8,6% nei primi cinque mesi dell’anno (era 8,5%), mentre raggiungono rispettivamente il 15,6% (+3,6 p.p.) e il 15,0% (+3,1 p.p.) di share le BEV. Le HEV, invece, crescono di 1,4 p.p. sia nel mese (23,6% di quota) che nel periodo gennaio-maggio (al 22,7%). Infine, le emissioni medie di CO2 a maggio sono state di 98,4 g/Km contro i 104,0 g/Km del 2022.

Germania - Maggio a +19,2%, ma PHEV ancora in calo

Sono 246.966 le nuove immatricolazioni di autovetture registrate nel mese di maggio nel mercato tedesco, che cresce del 19,2% rispetto alle 207.199 dello scorso anno. Se si guarda al consuntivo gennaio-maggio, invece, la crescita è del 10,2% per un totale di 1.116.731 immatricolazioni (erano 1.013.417). Nei canali di vendita il primo posto alle persone giuridiche, a quota 68,5%, seguono i privati al 31,5% e i noleggi all’11,4%. Guardando alle alimentazioni, calano di 2,4 p.p. le ECV, al 22,9% di quota (20,6% nel periodo gennaio-maggio, -3,8 p.p.) con le PHEV che perdono 5,6 p.p. al 5,6% di quota e le BEV che ne guadagnano 3,2 al 17,3% di share. Nei primi cinque mesi del 2023, invece, le PHEV scendono a quota 5,7% (-5,4 p.p.) e le BEV salgono al 15,0% (+1,7 p.p.). Crescono sia a maggio che nel consuntivo le HEV, che raggiungono quota 23,4% in entrambi i periodi, conquistando rispettivamente 5,3 e 4,2 p.p. Infine, le emissioni medie di CO2 registrate in Germania a maggio sono state di 120,0 g/Km (-0,2% sul 2022), mentre è di 122,5 g/Km il valore nel periodo gennaio-maggio (+1,6%).

Regno Unito - A maggio +16,7%: 10 mesi consecutivi di crescita e il periodo in positivo più lungo dal 2015

Con 145.204 nuove immatricolazioni (+16,7% rispetto alle 124.394 di maggio 2022), il mercato inglese registra il decimo mese consecutivo in crescita, che rappresenta quindi il periodo più lungo in positivo senza interruzioni dal 2015. Nei canali di vendita guidano la classifica le flotte (+36,9% al 52,5% di quota), seguite dalle società, in crescita del +22,5%, e dai privati, in calo dello 0,5%. Lo stesso trend caratterizza anche il periodo gennaio-maggio: 772.454 nuove registrazioni contro le 661.121 del 2022 (+16,8%), con il +38,6% delle flotte (al 51,5% di share), in crescita del +23,5% le società e in lieve calo i privati dello 0,9%. In merito alle alimentazioni, nel mese di maggio crescono di 4,8 p.p. le ECV e raggiungono quota 23,1%, con le BEV che si attestano al 16,9% (era 12,4% nel 2022) e le PHEV al 6,2% (era 5,9%). Nel periodo gennaio-maggio, invece, la crescita delle ECV è lieve (al 22,1% di share, +1,5 p.p.), con le BEV al 15,7% di quota (+1,7 p.p.) e le PHEV che scendono al 6,4% (-0,2 p.p.). Per quanto riguarda il mercato delle HEV, a maggio si attestano al 31,8% di quota (era 29,9% lo scorso anno), mentre nei primi cinque mesi del 2023 conquistano 1,6 p.p. al 31,5% di share.

Spagna - Quinto mese consecutivo in positivo, +8,3%

Le vendite di autovetture a maggio in Spagna sono aumentate dell’8,3% sul 2022, con 92.025 unità contro le passate 84.995: si tratta del quinto mese consecutivo di crescita. Sono invece 404.337 le registrazioni totalizzate dall’inizio dell’anno contro le 318.506 del 2022 (+26,9%). Si riconfermano al primo posto i noleggi con il +19,0%, seguiti dalle società con il +5,4% e dai privati con il +5,3% (rispettivamente al +78,4%, +21,4% e +16,8% nel periodo gennaio-maggio). Per quanto riguarda le alimentazioni, rispetto al 2022 le PHEV fanno registrare aumenti lievi sia a maggio (a quota 6,5%, +0,9 p.p.) che nei primi cinque mesi dell’anno (al 6,2% di share, +0,1 p.p.). Sono le BEV, infatti, a guidare la crescita delle ECV, raggiungendo il 4,8% di quota a maggio (+2,4 p.p.) e il 4,6% nel periodo gennaio-maggio (+1,1 p.p.). Nel complesso il mercato delle macchine “con la spina” nel mese cresce di 3,3 p.p. all’11,3% di quota (al 10,8% nel consuntivo, +1,2 p.p.). Stabili invece le HEV, al 29,5% a maggio (+0,5 p.p.) e al 30,0% nei primi cinque mesi (+1,6 p.p.). Le emissioni medie di CO2 registrate nel mese di maggio sono di 117,4 g/Km (-3,7% rispetto al 2022), nei primi cinque mesi di 118,7 g/Km (-1,6%).

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, 2023, vendite, maggio

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)